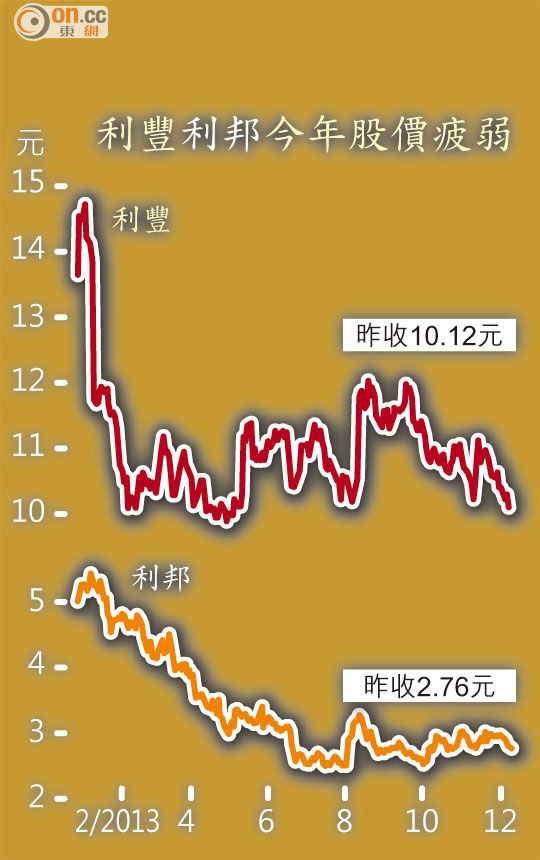

大摩吹殘利豐睇9.1元

出口股利豐(00494)及姊妹公司利邦(00891)同受券商唱淡。利豐慘遭摩根士丹利削其目標價18.01%至全城次低價9.1元及降投資評級,因續看淡下個「三年計劃」;利邦更遭巴克萊及德銀聯手大減目標價,指內地銷售市場未見復甦,齊齊下調其今年盈利預測。昨日利豐股價偏軟,最多跌約1.94%,收報10.12元,跌約1.74%,成第二大跌幅藍籌。

估計跑輸大市 叫沽

大摩發表長達三十六頁的報告分析利豐客戶群後,認為該股要擴大市場份額將困難重重,加上美國消費者信心仍未回穩,將有礙其復甦,故認為利豐將跑輸大市。該行對利豐下個「三年計劃」的增長審慎,因自然增長放慢及較少機會從主要客戶取得市場份額、競爭劇烈令利豐美國(LF USA)利潤率上升空間有限,及收購減少。

巴克萊降利邦盈測

短期下行風險方面,大摩指,美國消費者信心下滑及折扣上升,或導致LF USA今年未能達標。現時該行予以利豐的今、明兩年盈測,分別較市場預期低7%及9%,目標價亦大削18.01%至9.1元,評級降至「減持」。

至於,從事內地高檔男裝的利邦,被巴克萊分別調低其今、明兩年盈利預測10%及12%,目標價則由2.73元減至2.42元。

巴克萊又認為該股目前估值昂貴,估計其今年盈利將按年跌36%,下半年盈利料跌26%,因毛利率較低及銷售下跌,至今仍未預見復甦時間,故維持「減持」評級。該行稱,除內地提倡節儉及海外消費強勁的影響外,高級男裝國際競爭於過去數年亦有上升。

德銀則指,內地市場復甦仍不明朗,現下調利邦今財年起三年盈測7至9%,料其今年下半年內地店數可能持平,及今財年每店平均營業額按年跌11%,高於此前預測跌幅7%,主要是高級男裝市場需求疲弱。雖然該行認為利邦估值合理,維持「持有」評級,但目標價仍由3.03元下調至2.87元。