我的積金檔案:李焜明屬積金「穩陣」派

寶華世紀外匯財富管理策略師兼執行副總裁李焜明(Joseph)預計將於五年之內退休,管理強積金自然變得較保守,但他認為,強積金局限甚多,對他的退休投資部署佔比不算高。

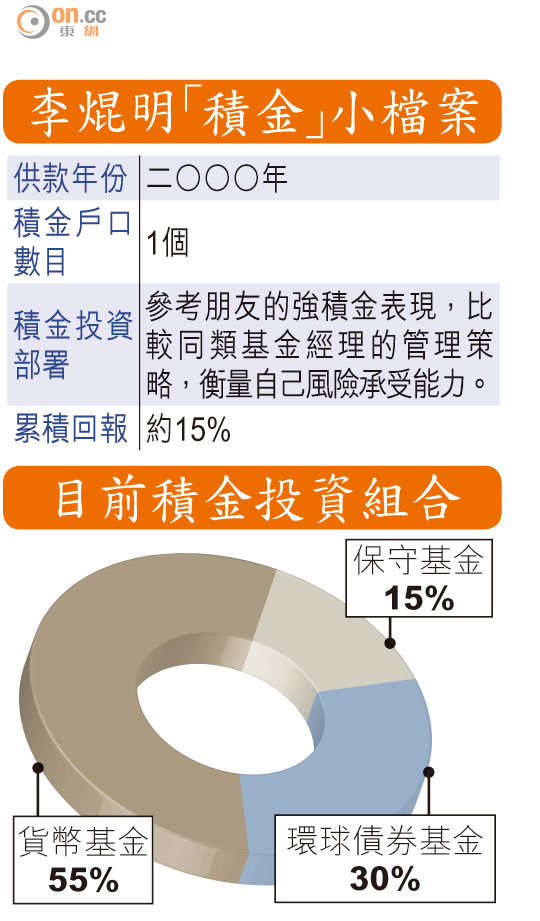

Joseph指,相比起二○○○年以前跟隨公司行的公積金(ORSO)制度,只可選擇投資風險程度,轉用強積金後,則可調整資產配置的比例,惟他認為強積金的基金選擇不多,而且每月供款有限,即使每月僱員及僱主的供款加起來,待至退休時可能已經被通脹蠶食大部分,若能將強制性供款放在其他地方,回報表現或會更佳。

「每年強積金供款約三至四萬,十年加起來都只有數十萬,若計及通脹,未來的100萬可能只是相當於現時的十多萬,所以強積金怎會足夠退休之用?」他稱。

Joseph自言「年紀大」,早在○三年沙士股災時,投資取態已經開始變得保守。他稱:「當年股市大跌,自然擔心追不回虧蝕了的部分,索性將資金放在保守基金止蝕。」

在他目前的基金組合中,逾半比例屬中低風險的貨幣基金,成分包括澳元及紐元等高息貨幣,另有低風險的環球債券基金及以存款、現金為主的保守基金,至今累積回報約15%,認為表現尚算不錯。

買磚頭更可取

他透露,對於整體退休投資部署,強積金的佔比可能只有約15%,他認為買物業才是退休投資最好的部署,但目前手上沒有物業。惟美國新公布GDP數據優於市場預期,反映聯儲局有更大減買債的空間,預計明年第三季或會開始加息,供樓成本增加,希望屆時樓價可再回落。