SMART MONEY:稅貸優惠格盡3貼士

銀行第二階段稅貸優惠經已出爐,本來較高息的建行亞洲最近狠減利息,追貼市場,為繼永亨後第二間銀行減息。稅貸市場競爭升溫,市民是時候格盡市面利率及優惠,但借錢前須想清楚合適的金額及還款期,做個精明消費者。

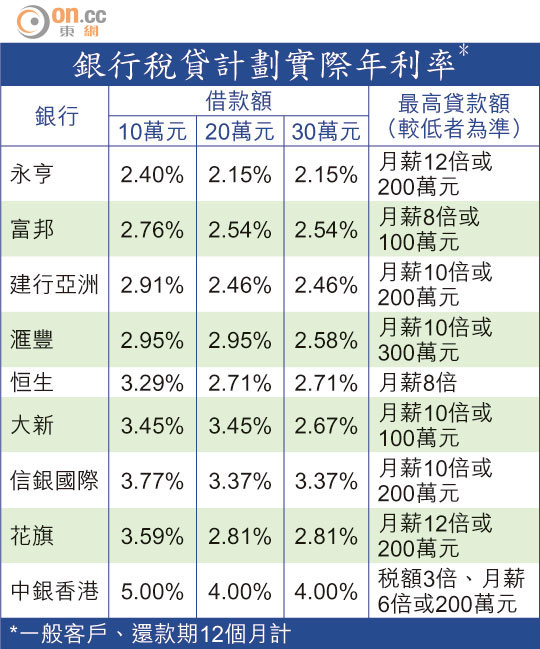

銀行稅貸計劃上月初「出籠」,在個半月內,已先後爆發兩次小型減價戰,令到市場利率更加貼近。最近一次為建行亞洲全線下調50萬元以下貸款利率,並主要針對小額戶,10萬元以下的貸款減幅達2.08個百分點,由原來5.67%降至3.59%。

而向來以低息搶客的永亨在上月下旬已變陣,在信銀國際突大打減價牌下,更早調低12至58點子(減幅6%至19%)。借款20萬元以下,信銀國際及永亨實際年利率分別為2.34及2.4%;借款20萬至50萬元以下,利率分別為2.18及2.15%,兩者定價非常貼近。信銀國際利率優惠須同時開立出糧戶口。

打工仔難享最低息

踏入十一月,大部分銀行已推出稅貸計劃,有別於往年,今年市面上稅貸少見「零息」字眼,又或者還款期內設兩個利率(初期極低息)等「搶眼球」招數,計劃簡單、易明,消費者只要花少少時間,即可找出合適自己的計劃。譬如稅貸息率雖然低見1字頭,但只限於借款100萬元以上的大額戶,普通打工仔難以享受最低息,但都可以借得精明點。

貼士1:定價不同 貨比三家

金融機構的客路不同,定價也不同,一般大額及特選客戶才享「最低息」,市民宜細心「貨比三家」。以富邦為例,借貸額18萬元已享「最低息」,一般及特選客戶實際年利率(還款期12個月)分別為2.54%及2.42%。至於花旗利率則要3.59%,但借50萬元或以上,花旗利率即跌至2.43%,150萬元或以上則1.99%,可見銀行的貸款及利率「分層」。

利率一般較私貸抵

金融機構樂於低息批出遠高於稅款的借貸金額,市民既可用來拆「綠色炸彈」,又可作其他用途。建行亞洲高級副總裁兼消費信貸業務部主管陳詩藹表示,「銀行會根據私人貸款客戶的風險水平來定價,但稅貸只以銀碼來釐定利率,一般都會較私貸抵,我們見較富裕的客戶更傾向選擇在稅季借錢。」難怪香港去年整體稅貸金額按年增長達27%,而同期政府薪俸稅收下跌2%。

貼士2:首月免供兼送禮品

大新及信銀國際不約而同提供「還款假期」或「免供期」,前者首月免供,即提取貸款後兩個月開始首期供款;後者更提供自選「免供期」三次,客戶「手緊」時可隨時暫停還款。

另外,大新客戶借10萬至60萬元以下(還款期12個月或以上),送迷你香薰套裝;借60萬至100萬元以下(還款期12個月或以上),送酒店按摩護理;借夠100萬元(還款期24個月),送雙人來回曼谷機票或當地酒店雙人房兩晚。注意該行接受今年度(二一二/一三)及去年度(二一一/一二)稅單。

貼士3:還款期長未必着數

建行亞洲去年首度進軍稅貸市場,為突出重圍,該行今年也搞頗多噱頭,抽獎禮物是母公司建行(00939)一手股票,約值6,000元。

永亨信用財務總經理吳幗欣表示,即使未來市場利率趨勢向上,有銀行又提供長達48個月的還款期,但不是攤分愈長供款愈好,「如果客戶借稅貸來買高息債,是值得的,但如果是一般消費用途,則要多考慮。香港正面信貸資料庫會有港人所有借款紀錄,此或影響個人日後申請按揭,或其他長遠的理財計劃。」

借款金額視乎目的

銀行近年已傾向簡化稅貸計劃,但消費者仍要細看優惠條款。以建行亞洲為例,宣傳單張上的「實際年利率1.95%」,是以還款期6個月計,而非一般的12個月,若分12期還款,實際年利率應為2.1%。另外,滙豐30萬元或以上借款額每月平息雖低至0.08%,即使回贈12個月利息,但徵收手續費1.3%後,12個月還款期實際年利率為2.58%。

花旗環球個人銀行服務信用卡及無抵押信貸業務主管伍楊玉如提醒,「市民須想清楚借款目的,以決定合適的借款金額,若打工仔月入3萬元,借5萬至10萬元的作用不大,30萬至50萬元對他們才算有用,可能足以應付MBA學費或做小生意。」