股博士隨筆:行業好轉太航受惠

波羅的海乾散貨(BDI)指數一向大上大落,早前升到2,100點之後,又大幅回落至1,500點,近日略為反彈,其一因素是國際油價,其二是企業補充庫存需求,又以中國需大量進口的鐵礦石為最。中國雖然出口放緩,但內部房屋、鐵路及汽車等行業對鋼鐵的需求仍大,鋼鐵業由第三季開始顯見好轉,後市仍可審慎樂觀。

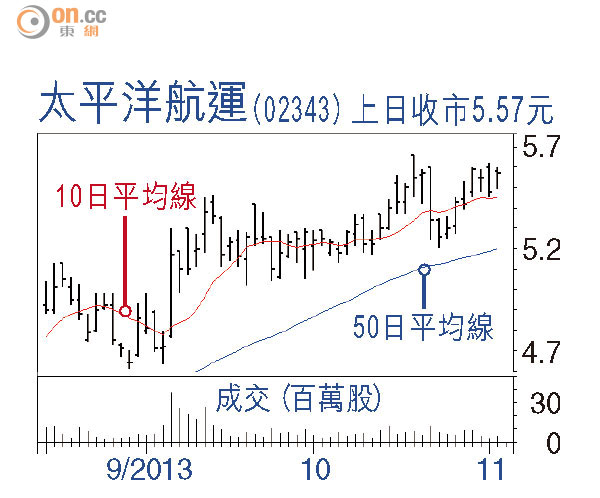

雖然大型國企航運股首三季業績差強人意,但因經營類型不同,走勢亦各異,經營集裝箱航運的中海集運(02866)走勢最差,次為混合型之中國遠洋(01919),油品和乾散貨運輸的中海發展(01138)最佳。非國企類別則更出色,海豐國際(01308)接連破頂,太平洋航運(02343)持續在高位徘徊,仍沿上升通道向高位挑戰。

乾散貨船租金升

太航主要經營靈便型乾散貨船,上半年扭虧為盈,微賺27萬(美元‧下同),第三季營運數據隨企業補充庫存有大起色,乾散貨船的平均日租為7,500元,較平均現貨租金升27%;第四季為傳統旺季,商戶需於冬季前增加主要商品存貨,公司第四季的72%小靈便型乾散貨船已按日租9,500元訂約,而22%明年簽訂的日租則為1.03萬元,但同時預期季節性因素過後租金會偏軟。

太航預料下半年可賺5,000萬元左右,第三季營運數據重建投資者信心,一直持有的安信資本亦反手增持,預期BDI開始進入回升期,太航料續有上升空間。

DR.Stock