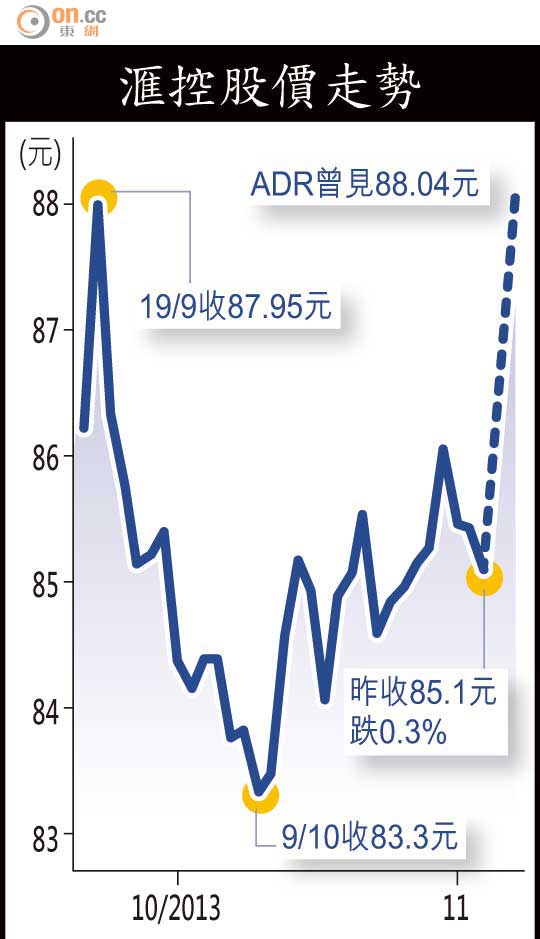

滙控績弱ADR照飆3%

滙控(00005)第三季盈利錄得30.57億美元(約238.44億港元),按年大升29.80%,稅前盈利亦升30.13%至45.30億美元,遠遜市場預期的54.88億美元。然而,滙控管理層大派定心丸,強調遞增派息的政策不變,加上資產質素改善及成本控制進度理想,外圍股價曾急升逾3%,倫敦滙控早段見87.757元,較港收市升2.657元,滙控ADR亦升3.46%至88.04元。

雖然滙控第三季業績按年表現理想,但按季表現相對失色,其母公司普通股股東應佔利潤顯著下跌19.51%,稅前盈利按季亦下跌19.63%。

滙控管理層在分析員會議透露,集團第三季度淨息差為2.22厘,較上半年的2.17厘擴闊,行政總裁歐智華表示,明年美國退市肯定對滙控淨息差有利,但現時孳息曲線平坦,盈利難以大幅增加。

市場先生:追唔過

有「散戶Blog王」之稱的市場先生亦表示,「在加息前滙控都無運行」,因為集團的最大的優勢是龐大的存款基礎,但是加息周期前其資金回報有限,預料集團的利息收入會持續偏低。

公布季績後,滙控股價於倫敦一度急升。金英証券(香港)中國香港銀行研究副總監陳昔典表示,市場比較關心滙控是否有能力派息及回購股份,目前其資本水平強勁,並不構成疑問。

陳昔典續指出,加上節省成本進度理想,以及整體資產質素改善,支持其股價上升。

市場先生補充,當滙控股價接近80元時可考慮購買,惟現水平宜繼續觀望。

減值準備跌逾7%

滙控季內持續節省額外4億元成本,令一一年初以來按年率計算的持續節省成本總額達到45億美元,並遠超集團所定下於一三年底前達成的目標,即25億至35億美元。

集團整體資產質素有所改善,第三季貸款減值及其他信貸風險準備為15.93億美元,按年下跌7.38%,主要是受惠於房地產市場改善,令北美洲的撥備大幅減少4億美元,惟拉丁美洲及歐洲的撥備則增加3億美元。

近兩年表現良好的環球銀行及資本市場(GBM)業務於第三季錄得倒退,被問及日後相關業務會否持續受壓,歐智華並未有直接回應。不過,他指出,根據早前定下的目標,今年來自資產負債表管理的貢獻約為27.5億至30億美元,明年則為25億至30億美元。

兩大引擎盈利急降

儘管成本控制得宜,惟滙控第三季繼續受收入增長乏力的問題困擾,在三大盈利增長引擎之中,以稅前利潤計,除零售銀行及財富管理業務按年錄得單位數升幅之外,GBM以及工商業務均錄得雙位數跌幅。

按地區計,香港及亞太其他地區仍是兩大主要收入來源。

今年五月,滙控修訂其業務指標,截至九月底為止,其《資本指引4》普通股權一級比率為10.6%,成本效益比率56.6%,實際基準收入增長比支出高出9%,符合目標水平。不過,滙控股東權益回報率只有10.4%,低於目標範圍的12至15%。