高盛唱好體品股起跑

近月不斷有大行唱好內地體育用品股,高盛為免其目標價「落後」於大市, 急忙大手調高兩大體育用品股李寧(02331)及安踏(02020)目標價逾一倍,刺激兩股昨日股價逆市飆升,李寧最高曾升逾一成,安踏更一度高見11.48元,升破高盛新目標價。其他體育用品股亦因而受惠,361度(01361)、飛克國際(01998)及匹克體育(01968)同告上升。

李寧轉型 快見成效

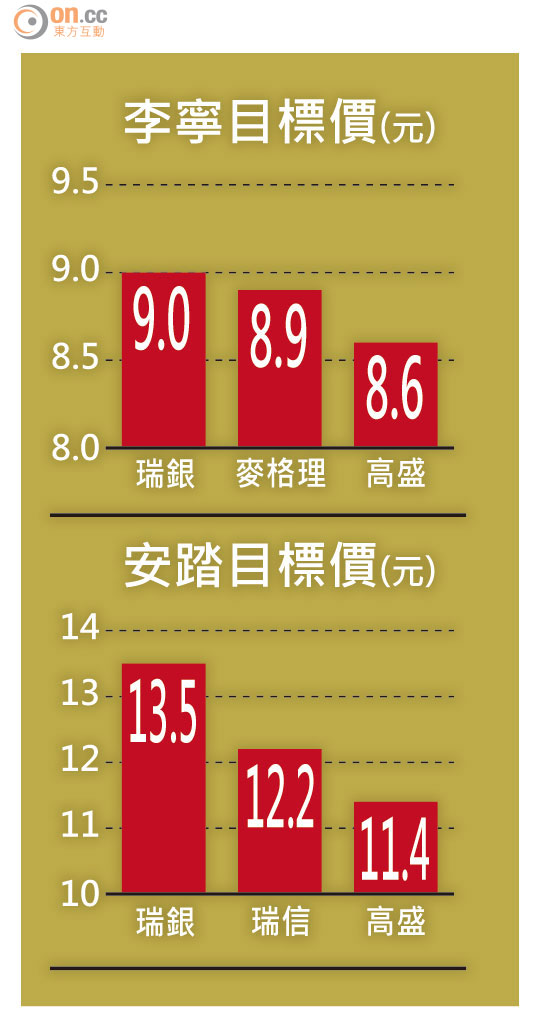

高盛日前連發兩份報告,將李寧評級由「中性」調升至「買入」,形容該公司過去十八個月積極轉型,快將有成果,今年下半年仍見虧損,但明年上半年將達收支平衡,主要基於其零售銷售有改善的正面迹象、其產品及售價方面的價值增強等。該行將其目標價由4.2元大幅上調約1.05倍至8.6元。李寧昨收報7.01元,升8.34%,成交1335.1萬股,涉資9473.2萬元。

高盛預料,李寧今年下半年的直接零售表現改善、明年上半年批發收入錄得增長,將會成為股價拉動原因,同時折扣減少可鞏固EBIT利潤率擴大。

瑞銀昨亦發表報告指,雖然李寧股價自八月起走強,但相信將有投資者進行夾倉而刺激股價,該行維持予李寧其目標價及評級不變。

安踏剔走沽售名單

至於安踏,高盛將其評級由「沽售」上調至「中性」,更將安踏從亞太沽售名單中剔出,並承認該股基本方面並沒較早前預期般疲弱。

由於安踏上半年業績穩固,反映其成本控制得以支持毛利率,故該行增加安踏今年至二○一五年盈利預測約41%至75%。目標價亦一次過由4.5元升級1.53倍至11.4元,即明年市盈率預測達16倍。

高盛續指,因安踏管理層對明年上半年批發訂單增長的正面預期,該股盈利風險顯著下降。不過,安踏穩健的利潤率仍需關注,若產品需要再投資或營銷,都會拖累盈利增長。未來兩至三年,該公司每股盈利基本增長維持單位數的走勢有望維持,雖然併購有助公司加快增長,惟行業中高質素的收購機會較小。