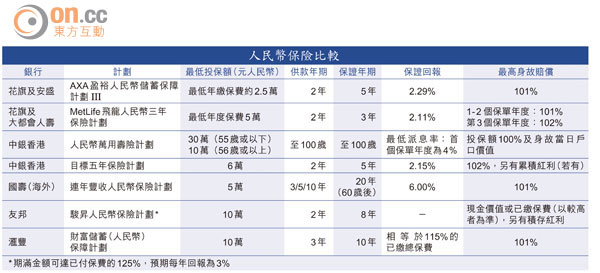

Smart Money:人仔保單 點買最啱?

人仔保單熱潮未減,因具增值及保障之效,令今年上半年新做保單較去年同期飆升。但市面上的保單計劃五花八門,有的標榜高息、亦有的主打靈活度高,要捕捉人仔升幅,同時又享保障之用,究竟應該點揀?

人仔保單是以人民幣計價的保險產品,跟其他以美元計價的保險產品相若,分為終身壽險計劃、萬用壽險計劃及儲蓄計劃,到底邊一款至適合你?其實主要視乎你的個人投保需要,是屬於保障或資金增值。

資金增值選短年期

看好人民幣的投資者,若單純想為資金增值,可選擇年期較短的儲蓄計劃,且投保人承受的匯率風險亦會較低。綜合多個計劃,一般保障年期由五至八年不等,較長的則可由十八至二十年,故康宏理財助理聯席董事林正宏稱,人仔保單某程度上會鎖死資金,若預料短期內需要資金周轉,選擇定存或基金會較恰當。

至於認為投保額不高的投資者,應選擇保障成分較高的保單。他舉例指,如為小朋友投保,其年齡距離畢業後投身社會仍有廿年時間,選擇的保障年期亦應該有所配合;而需要較多靈活性的投保人,則可考慮萬用壽險,可因應個人經濟狀況去決定付款形式,如可暫停繳費、額外加保費及提取資金應用,一般彈性較大。如中銀香港(02388)的人民幣萬用壽險計劃,投保人在第二個保單年度起計,便可於戶口內提取部分款項,同時亦可減低或終止繳交額外保費。

繳費時,投保人可選擇以人民幣或港元付費,亦可選一筆過繳款或分年度、季度等形式供款。市面上大部分計劃的供款年期多為兩至三年不等,較長供款年期為人民幣萬用壽險計劃,因具理財及終身壽險的功能,供款及保障年期同樣直到受保人100歲;另國壽(海外)的連年豐收人民幣保險計劃,受保人亦可選擇三年、五年或十年的供款期,相對較其他計劃年期為長。

匯率波動影響保費

市場預期人民幣將持續升值,故匯率波動對保費及回報亦構成影響。為免愈供愈貴,專家建議人仔保單適合已擁有一筆人民幣、資金靈活性較高的投資者。

林正宏稱,人民幣匯價年內已升幅不少,預計第四季不會大升,但中期仍會持續升值。他指,由於中國由出口主導轉型為內需及基建型經濟,故需要人民幣平穩升值的條件,預期人民幣未來三至五年的匯價仍向好。一旦人民幣強勢持續,分期付款的保費便會隨匯價而上升,故有足夠資金的投保人,應預先兌換所需的保費,盡量以較短年期或一次過的形式付款。

保證回報期滿提取

人仔保單相對其他人民幣產品如ETF(交易所買賣基金)及RQFII基金(人民幣合格境外投資者)的波動較少,但靈活性則相對較低。人仔保單會在合約內列明保證回報,可於期滿後一筆過提取,另一形式是在保障年期內定期派發,同時亦有不保證回報及最高身故賠償的條款。

如滙豐的財富儲蓄(人民幣)保障計劃,便列明受保人於期滿後可整筆提取相等於115%已繳總保額的保證現金總值,同時期滿時亦有可能派發非保證的期滿紅利;而於期內派息的人民幣保險計劃,亦有以上提及的人民幣萬用壽險計劃及連年豐收人民幣保險計劃。