昕賞魚缸:宏橋成本優勢突出

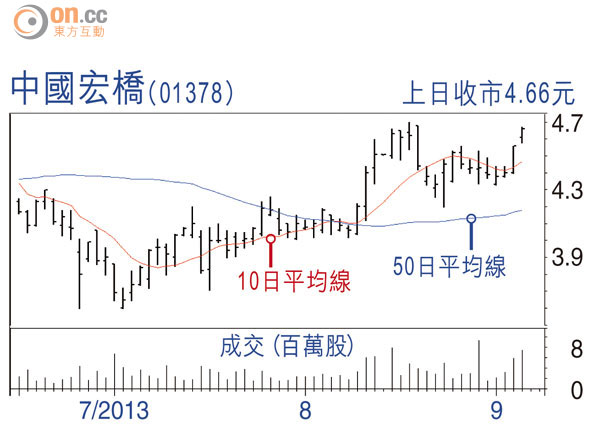

筆者本周推薦的低估值股票是中國宏橋(01378),該公司對應一四年預期盈利率僅3.7倍。短線來看,下周一公司將躋身恒生綜合指數、恒生環球綜合指數及恒生天然資源指數,不乏上升動力。

公司主要從事液態鋁合金(銷售佔比30%)、鋁合金錠和鋁母線的生產銷售。公司上半年業績好過預期,實現經營收入同比增長7%至135億元(人民幣‧下同),淨利潤達到28億元,好過市場預期超過兩成。為何在全國60%的電解鋁企業虧損的狀況下,公司情況會這麼好呢?

提升電力自給率

分析了一下,發現公司主要在成本上做足了功夫,通過降低單位鋁制品耗電,以及單位電價來控制生產成本。如中國鋁業(02600)這樣的大型國企,電力成本佔總成本高達40%左右。中鋁目前單位電解鋁耗電在16,000度/噸,而公司單位電解鋁耗電在13,453度/噸。其次是,工業用電在0.7元左右,公司通過自有發電廠,大大降低發電成本,一三年上半年公司發電成本僅為0.25元,外購電力成本也只有0.29元,遠遠低於同業,優勢突出。

目前公司電力總裝機339萬千瓦,電力自給率為65%,若正如公司預期三年後達到100%自給率,那麼生產成本必將進一步降低。

印尼禁止一四年後未經過加工的鋁土礦出口,公司表示將在印尼投資10億美元來用於100萬噸氧化鋁產能建設,以消除原材料供應短缺擔憂。現價4.66港元,市場目標價介乎4至10港元,平均目標價6港元,潛在上升空間29%。

國泰君安國際(投資諮詢部) 王昕媛 (作者為註冊持牌人士)