名家筆陣:AH差價收窄有期

同一家上市公司的股票,持有的投資者享有一樣的權益,也面對一樣的風險,所以理應有相同市價。在香港及倫敦上市的滙控,兩地價格長期以來皆十分接近,為何同時在內地及香港上市的企業,其A股及H股的股價鮮有一致?

一九九三年七月,青島啤酒(00168)成為首家以H股形式來港上市的中國國有企業,開啟了香港資本市場的新一頁。二十年來,已有150家H股在主板掛牌,當中有約八十家公司同時以A股及H股上市,但同一公司之A股與H股的價格往往不同。

溢價折讓恍成常態

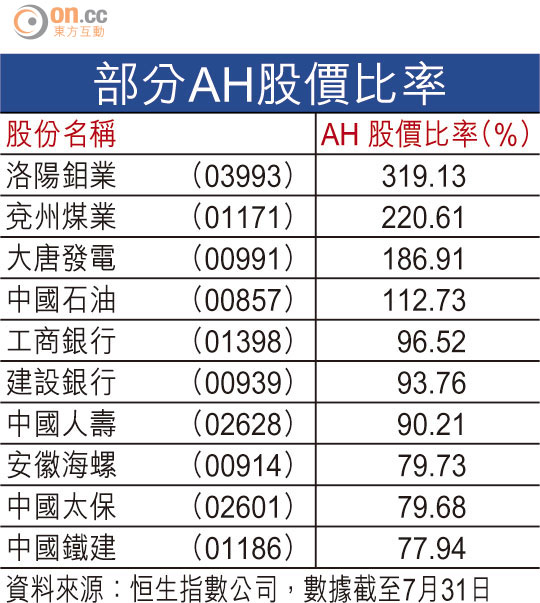

在恒生指數公司編纂的恒生AH股溢價指數之成分股當中,以七月底數據為例,AH股價比率最高的股份為洛陽鉬業(03993),比率約為319%,表示在計入匯率因素後,該股之A股價格較H股的溢價超過兩倍。AH價比最低的股份是中國鐵建,比率約為78%,即A股較H股出現約22%的折讓。身為藍籌股的中石油(00857)、工商銀行(01398)、中國人壽(02628)等H股,亦普遍與A股出現一定程度的差價(見附表)。

為何同一公司的A股及H股價格鮮有一致?首先,香港與內地的市場環境有所不同,內地的資本帳仍未完全開放,而香港則是個資金自由港。H股以港元交易,各地投資者可隨時把美元、歐元兌換成港元,亦可隨時把港元資產兌換成外幣。相對來說,A股以人民幣交易,兌換外匯時有一定的局限。

投資者結構有差異

其次,兩地投資者的結構並不一樣。香港市場的參與者包括本地市民,更包括海外的機構投資者,他們均可按照自己喜好及風險取向,決定投資金額,並無額度限制;而部分內地的金融機構在獲審批後,亦可以合格境內機構投資者(QDII)的身份投資特定額度於港股市場。

A股市場投資者主要是內地居民,而海外的金融機構則需在獲批額度後,才能以合格境外機構投資者(QFII)身份,有限度投資內地股市。直至二○一二年,監管部門進一步試行人民幣合格境外機構投資者(RQFII)計劃,容許獲批RQFII額度的機構,把於香港募集的人民幣資金投資於A股市場。兩地的投資者組成存在結構性差異,對同一股份也有着不同的投資偏好和估值。

同一公司兩地股份存在差價的更重要原因,是雖然股份代表着一樣的權益和風險,但A股與H股是不能相互兌換的,以致投資者無法進行套戥。滙控於香港及倫敦的股價大部分時間皆接近一致,正正是因為兩地的股份可以相互兌換:投資者可以於價格較低的市場買入滙控,然後於價格較高的市場賣出,以獲取套戥利潤,市場機制令到兩地差價消失。

RQFII帶來套戥機會

然而A股與H股不存在套戥機制,所以差價無法透過市場自我調節過來。相信隨着RQFII產品發展日趨成熟,令更多本地的人民幣資金能返回內地投資於A股,變相為本地投資者提供套戥機會,讓A股與H股的差價進一步收窄。

(中大經濟學系講師葉德生參與本文)

莊太量

中文大學全球經濟及金融研究所常務所長,曾任中央政策組非全職顧問,現為標準工時委員會委員,著有金融書籍及300餘篇論文發表於國際學術期刊等。