股博士隨筆:吉利汽車博從後趕上

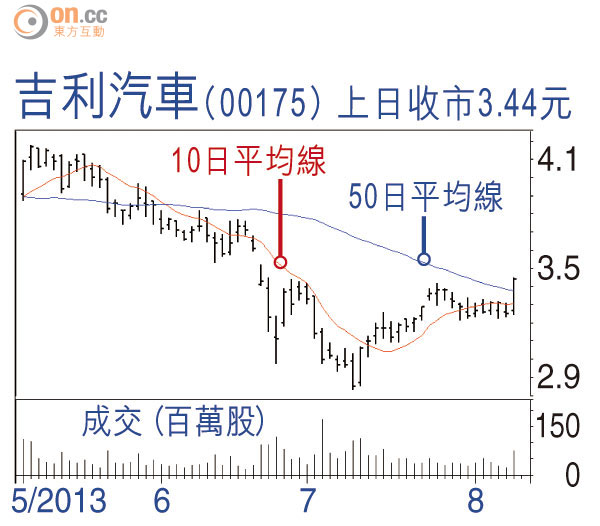

吉利汽車(00175)昨顯著回升5.8%,相信是受七月份汽車銷量按年增長20%之消息所帶動,其增速較前六個月提高。雖然七月份實質銷量較六月份微跌,但該月為淡季難免較遜色。吉汽的另一項指標,截至七月完成全年賣車目標之53%,仍然落後於進度,但只要維持現時的增速,在下半年追回進度並不難。

吉汽上半年的銷售無疑較令人失望,因此股價由今年初的4元多,一度跌至3元以下,昨收報3.44元。今年初若選擇買另一國產車股長城汽車(02333),回報可謂差天共地。

不過,花旗、大和及海通等證券行仍視吉汽為汽車股之首選,大和預測集團即將公布的中期核心盈利可增長57%,但因政府補貼減少,純利僅升17%,該行亦是對吉汽盈利預測最樂觀的證券行。以綜合全年盈利預測25億元人民幣計算,吉汽一三年市盈率約9倍,而長汽則是12倍。

視達標為催化劑

近期汽車股走勢不俗,上半年甚至可見全年整體銷量均超過預期,由於汽車去庫存加快,毛利率料可上升。吉汽上半年之銷量增長以海外業務貢獻較大,但毛利率較內地為差。

吉汽下半年需急起直追,如果能夠達標,股價也可望追回來,至少可望重上4元水平。「金九銀十」旺季將至,將是集團追進度的關鍵時機,現估值始終有一定值博率,風險是早前有消息指有八個城市或加入限購令,而鋼材價格回升,亦會提高成本的壓力。

DR.Stock