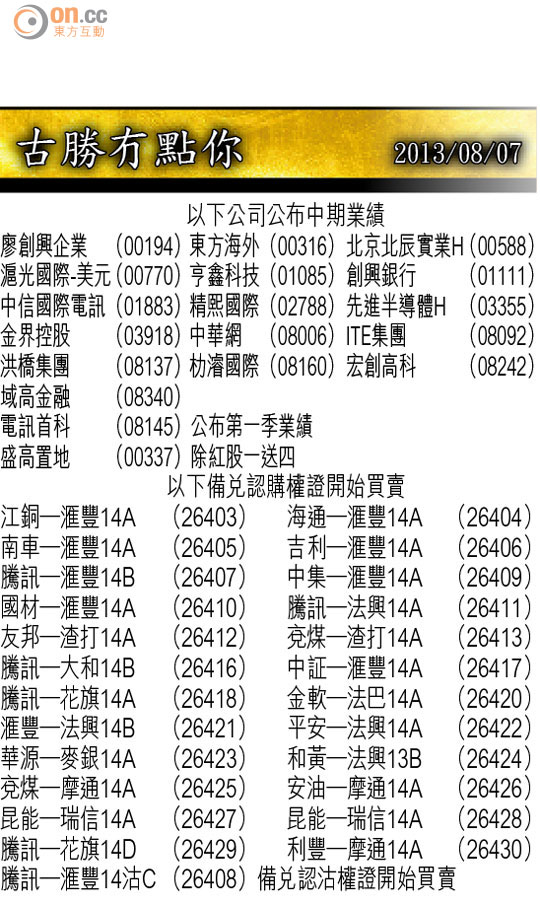

Market Insight:體育股借勢突圍

希望愈大、失望愈大,滙控(00005)業績撇開「炒房」等可預測性極低收入來源之外,核心業務一般,過分「心雄」的捧場客結果要付出代價。昨日一插就近5%,直接拖低港股298點收報21,923點,恒指又返回一個星期前,在21,800至22,070點悶局中。

客觀上睇,基金經理喺85元樓上狂掟之後,短期同價買番機會真係唔大,港股後市升定跌,重任變咗落番去幾隻重磅內銀股身上。至於年初股價一直落後於滙控的渣打集團(02888),中期純利21.3億美元跌24.1%,夠晒驚嚇,睇真啲,期內為南韓業務作10億美元商譽減值,撇除一次性項目,上半年溢利升4%,中期息增加6%至28.8美仙,執筆時在倫敦股價升超過3%。

企業中績花多眼亂

香港上市無硬性規定,要主板上市公司每季度出業績,形成大部分投資者,都只能以八月中期報告,為關注的上市公司下半年前途把把脈。不過,無論普羅投資者抑或有三頭六臂的基金經理,好多時都只能走馬看花,在高度集中的業績期,最大問題係相當容易走漏眼,一些中期業績光芒漸現的好公司。

統計話,今年MSCI中國指數成分股,綜合大行對盈利預測增長為9.9%,比去年九月的9.1%高,但遠低於今年五月初的11.9%,在在反映,賓架對上市公司業績展望,樂觀程度的確不及五月時,夠勤力的股民,也有更多機會,可以發掘到漏網之魚。

截至六月底止半年業績,安踏體育(02020)賺6.26億(人民幣‧下同),按年跌18.7%,中期息減少17.4%至19港仙,期內營業額33.67億元跌14.4%,因內地體育用品品牌持續清理庫存及提供折扣競爭所致。期內,來自鞋及服裝的銷售額分別跌12.6%及16.7%,至16.9億及15.4億元。安踏業績好過市場預期,綜合大行預測全年賺10.11億元,刻下半年已完成六成二,短期獲向上重估的機會極高。

安踏有條件增派息

安踏昨日抽升0.3元去到9.33元,去到一年半新高,經過漫長同店銷售「無增長期」,管理層預告一四年度首季交易會訂單有高單位數增長(分析員只係預測持平),這意味安踏經過近兩年整頓分店網絡及清除舊存貨後,業績有機會重踏增長大道。

以公司手頭現金近50億港元,大約相當於每股2元,○九至一一年安踏的盈利派息比率介乎60至62%,到去年提升至71%,有分析員估計在核心業務開始見到谷底,資本開支有限之外,今年安踏有條件進一步提高派息比例。

股價走在業績之先,年初至今安踏累積升36%,可見唔少春江鴨早早做部署,等季度訂單止跌回升的消息。到底安踏仲可以走幾遠?以上半年所賺直接乘二,安踏一三年市盈率15.4倍,以單位數生意額增長,及假設毛利率尚有空間由現時41.1%,進一步改善番到去○九至一一年的42至42.8%的話,估值合理,但如果完全錯過七月的升浪,似乎應該先等一等。

如果安踏訂貨情況回穩,視作整個行業參考的話,營運槓桿更高,大股東夥拍私募基金以財技低位加碼的李寧(02331),似乎有更佳的炒作條件。另外,兼備阿里巴巴集團上市帶來資產增值概念的中國動向(03818),計落短期應該仲有水位可以博一博。

巨騰進軍手機外殼

電訊設備股昨日逆市做好,專門做電子消費品外殼的嘉瑞國際(00822)股價升9.5%,同類股通達集團(00698)亦升5%。相對而言,巨騰國際(03336)升幅溫和,僅升0.2%。

不過,收市後巨騰發通告,指公司已進軍智能手機市場,向一個總部設於美國的智能手機品牌供應智能手機外殼。巨騰一向有向美國蘋果公司供應電腦外殼產品,若然今次所講的智能手機品牌正是呢位舊顧客,相信對巨騰股價有一定的刺激作用,可留意短炒機會,初步阻力在4.5元,主要支持在3.85至4港元。

古勝