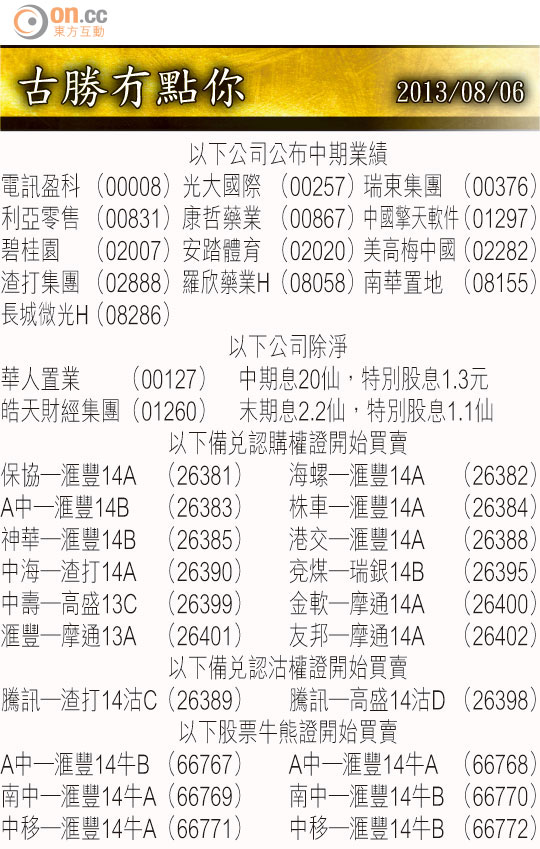

Market Insight:落後內房值得關注

美股創新高已經唔係新聞,港股唔跟亦都唔令人意外,昨日恒指80點波幅悶足五個半鐘,收市升31點見「五條弟」(22,222點),主板成交額水瓜打狗,得番423億元,成個市炒作主題,都係一孩政策、肉毒桿菌奶粉以及收市後滙控(00005)中期成績表。

滙控上半年稅前利潤131億美元,按年升47%,但以第二季比首季卻倒跌逾兩成,半年股東應佔溢利99.98億美元升22.6%,第二次股息0.1美元,同上季相若。業績一出滙控在倫敦股價插超過5%,亦都拖累八月港期。份業績詳細分析今日可以留意各大行報告,但初步睇,歐洲業績虧轉盈帶動增長,早就係賓架意料之內。

股市反應咁差,主要係整體收入跌7%同預期持平有多少出入,成本佔收入比例及呆壞帳分別都高過市場預測,意外「驚」喜係拉丁美洲稅前收益大跌53%,對預期今季收入回升、成本控制進一步改善等佢變紅底股的捧場客,份業績確實失望。

睇番今年滙控股價比年初升10.1%,跑贏大市幾條街,亦都遠勝同期跌6.6%的渣打集團(02888),依家兩間銀行明年估值一間11.4倍,一間9倍,短期滙控股價似乎無可避免來個修正,估計有機會落番去85元樓下。

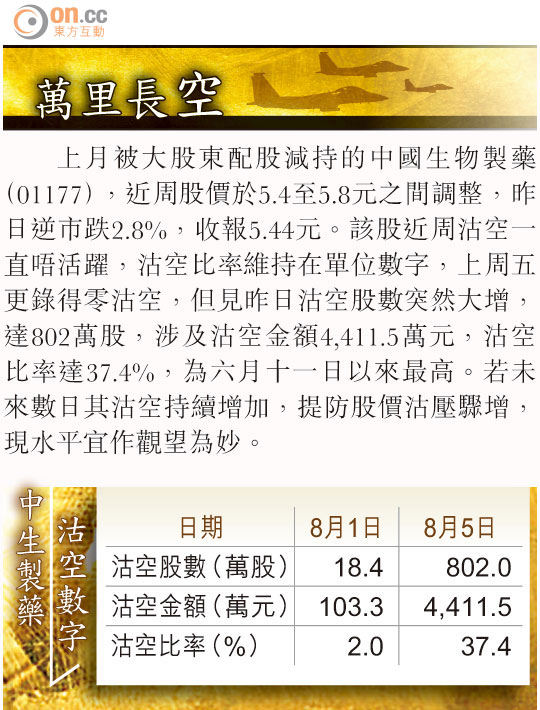

新西蘭奶粉生產商恒天然,流年不利,今年第二次出事,新西蘭奶粉現時佔內地進口奶粉兩成,當中主要來自恒天然,事件相信點都會令內地奶粉原材料供應有陣緊張,推高原料價格。中國旺旺(00151)五成奶粉靠進口及六成EBIT收入來自奶製品,昨日率先遭到淡友懲戒,而現代牧業(01117)牧場產奶,原乳會否漲價未之知數,股民揀衝咗至算。

放寬政策商機大

奇怪是蒙牛乳業(02319)收歸旗下的雅士利(01230),昨日先跌後升,要知其奶粉來源主要是恒天然,內地政府叫停恒天然產品進口,莫非蒙牛神通廣大,短短幾日幫佢搵到其他原材料供應商?

昨日美銀美林報告話,一孩政策如內地傳媒引述,向夫妻其中一方為獨生子女的作出放寬的話,以內地7,900萬介乎23至42歲的適齡生育婦女推算,將有950萬個嬰兒在新政策放寬下誕生。

香港人話養大一個BB要四百萬,內地或者唔使咁貴,但俗語有云堆沙成塔,曾經有統計機構計出內地0至3歲嬰兒,父母每月平均開支900元人仔,計落950萬個新生BB意味每年消費1,026億人仔,對於一眾賺阿爸阿媽錢的上市公司,確係唔嘢小。

銷售數據夠靚仔

中國海外(00688)打頭陣出半年成績表,股東應佔溢利升31.6%至110億元,撇除公允值重估核心利潤則升26.7%至80.6億元,上半年股東權益較去年底升12.3%至12元,現價每股23.25元相當於1.93倍帳面值。按上半年合約銷售破紀錄達800.7億元,銷售面積524萬平方米,半年銷售金額達全年目標八成。

估計為了「保七」,中央下半年很大機會不會加大對房地產調控力度,毫無疑問中海全年銷售會超額完成。觀乎過去三年,中海在介乎市帳率1.4至2.5倍之間上落,以目前內地樓市氣氛及調控不再收緊的預期,中海較大機會向2.5倍的方向推進,即大約30元水平,而不明朗因素方面,可能是剛提出或獲母公司注入非上市房地產發展業務的作價。

如果嫌中海太大隻,beta較高的恒大地產(03333)昨日公布七月銷售數據唔錯,都值得諗諗。

追光伏股宜三思

雖然昨日指數在高位呆呆滯滯,但個別光伏股同風電股有異動,順風光電(01165)急升18%、金風科技(02208)升2%、保利協鑫(03800)升5%以及卡姆丹克(00712)升3%,主要炒內地光伏價格承諾今起實施,但古勝對消息刺激會有多大感疑惑,更要提防會出現好消息出貨的情況,故追貨宜三思。

再講下順風光電,上月宣布高層人士變動,過去一個半月股價由1元水平炒到上昨日高位見2.74元,猶如放紙鳶,現價才上車跟炒宜注意風險。

古勝