滙控外圍冧逾半成

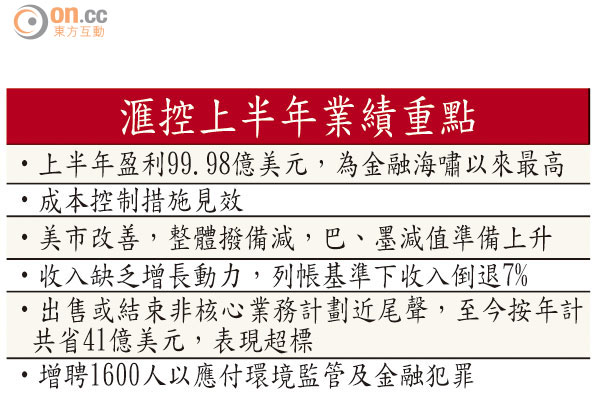

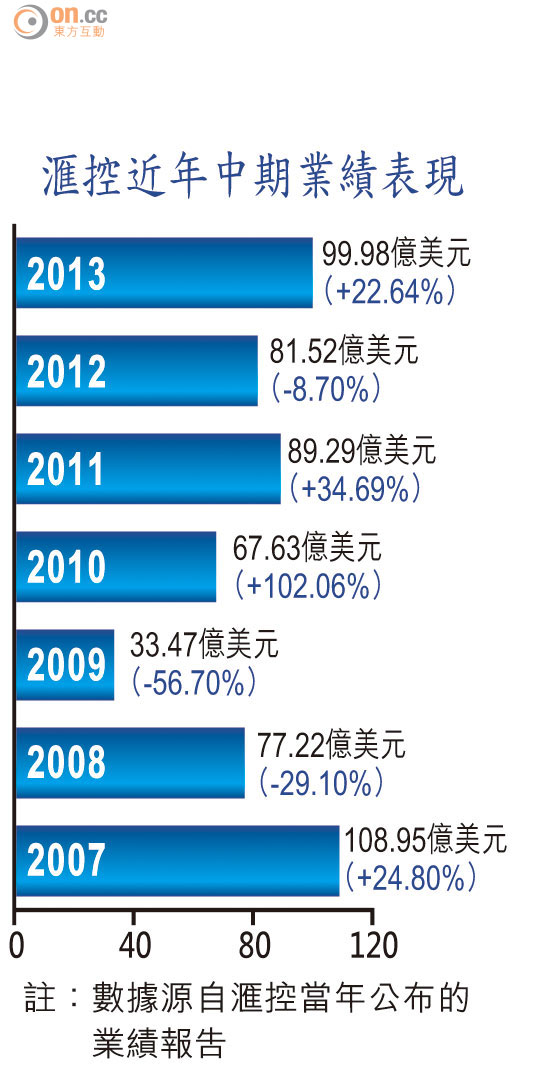

滙控(00005)上半年純利99.98億美元(約港幣775.72億元),按年升22.64%,表現遜預期,主要受惠貸款減值撥備下跌及支出減少,惟收入增長欠缺動力,錄得按年倒退。可能是近期炒滙控業績太興奮,在業績公布後滙控倫敦股價較港收市一度急插5.5%,曾低見84.45元,滙控美國預託證券(ADR)則低見85.078元,跌4.472元或4.99%,有分析指滙控今年重返「紅底股」應無望。

展望未來,滙控集團行政總裁歐智華指西方經濟體增長仍疲弱,料美國即使停止買債,亦不代表會於短期內加息,相信要到一五、一六年才加息。至於滙控股價何時重返「紅底股」(即100元或以上)行列,他說主要取決於投資者。

貸款減值準備縮35%

熟悉滙控的散戶Blog王「市場先生」認為滙控中期成績表「無驚嚇亦無驚喜」,料美國加息前,滙控淨息差及淨利息收入仍有下行壓力,今年內難見紅底,股價在95至98元有阻力,若歐美經濟持續有明顯復甦,明年或可見100元,但仍需待加息周期開始才能穩企於紅底價樓上。

滙控半年業績按年有所改善,主要為貸款減值準備顯著減少35%至31.16億美元,尤其是美國市場明顯改善,惟巴西及墨西哥的減值準備則上升;另一原因為營業支出減少13%,反映集團自一一年以來推行的成本控制措施見效。此外,集團宣布派發第二次股息,每股普通股0.1美元。

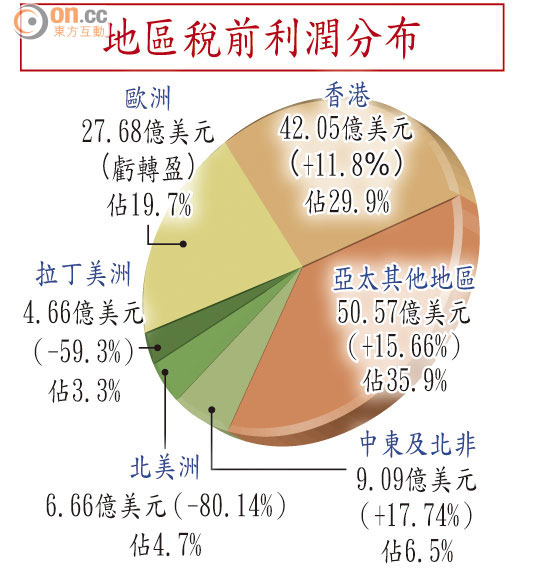

港亞太盈利貢獻最大

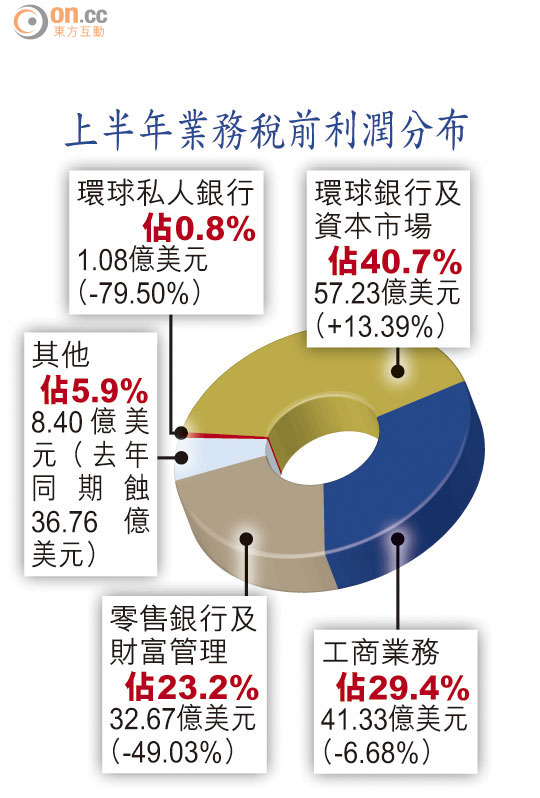

以除稅前利潤計算,上半年錄140.71億元,按年升10%;實際基準除稅前利潤131億美元,按年勁升47%。若按季計算,次季除稅前利潤僅錄56.37億元,跌幅33.16%。香港及亞太地區仍是盈利主要來源,合共佔65.8%;環球銀行及資本市場(GBM)業務所佔比重最大,為40.7%。

然而,一如市場預期,滙控收入增長缺乏動力,上半年錄343.72億美元,按年跌7%;即使以實際基準計算,亦僅微升4%。集團財務董事麥榮恩透露,撇除北美業務影響,上半年淨息差2.17%,較去年同期2.37%縮窄20點子,主要是亞太區業務競爭於今年首季相當激烈所致,惟次季已漸趨穩定。

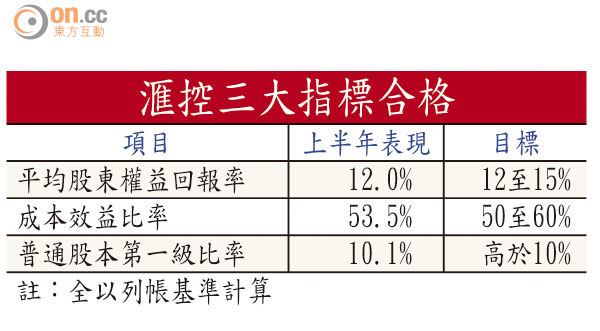

三大指標僅下限水平

截至六月底止,滙控的三個主要表現衡量基準,包括平均股東權益回報、成本效益比率、普通股本第一級比率全部達標,惟偏近下限水平。

麥格理銀行分析師Ismael Pili表示,滙豐控股業績僅符合市場預測下限,加上拉丁美洲業務、零售銀行及財富管理業務(RBWM)表現疲弱,或有投資者先行獲利。他指滙控收入增長較遜色,但成本控制出色。