我的積金檔案:余天佑轉投公積金計劃

「不論是強積金還是ORSO,都是長線的退休投資,不會看短期的波動,但要在適當時候鎖定回報。」德盛安聯大中華及東南亞機構業務總監余天佑,跟一般的打工仔不同,當現在大部分人使用MPF計劃時,他卻選用公司提供的職業退休計劃(ORSO)(俗稱公積金),因計劃較具彈性,不一定滿65歲才可提取,而他的投資部署亦與以往的強積金計劃有所不同。

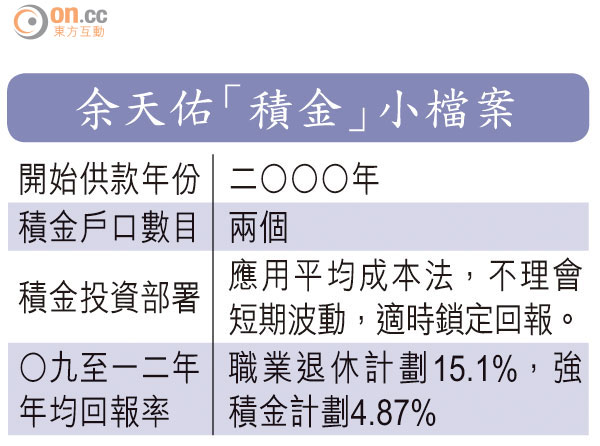

余天佑目前擁有兩個退休投資的戶口,一個是由二○○○年開始供款的強積金戶口,但直至到○九年,他加入現職的公司,公司就在MPF以外,提供ORSO計劃,供款都是以僱員及僱主每月各支付5%,當工作滿三年後就可提取到僱主供款部分的三成,四年則四成,如此類推。

MPF主力債券

他表示,考慮到ORSO計劃與MPF的基金選擇相同,但提取限制較少,故於○九年轉職時就決定選擇ORSO計劃。

余天佑表示,他當初的強積金投資,希望爭取更好回報,風險胃納較為高,全投資於股票基金,包括香港及環球市場。他認為積金投資的精髓在於應用平均成本法,在○三年沙士港股大跌期間,繼續進取地低價買貨,就捕捉到其後幾年大升市的升幅。計至他○九年轉職的時候,強積金戶口的累積回報上升近倍。

他指,因為當時難以估計大市隨後的形勢,決定先行止賺,將MPF內的資金轉移投資低風險的目標回報基金,主要投資在債券市場,每年亦至少有5%的回報增長。

至於他目前的ORSO計劃,每月均有新供款進帳,投資策略自然跟不會再有新供款的強積金不同,儘管他長遠看好港股市場,但他亦笑言自己年紀已經「唔係細」,所以只有一半投資在港股基金,其餘的就跟MPF一樣投資在目標回報基金,待下半年大市走勢較明朗,才會調高股票的比重。「根據強積金的經驗,就算遇到跌市,其實是每月趁低價買更多貨的機會,拉長來看,可平均化了大市的波幅,不需要擔心短期的波動。」他稱。