潤燃潤電合二為一

華潤電力(00836)及華潤燃氣(01193)昨雙雙停牌,兩家公司宣布可能合併成華潤集團旗下統一的能源集團。分析估計,兩家公司合併市值接近1,700億元,合併後的能源集團可望成為最大的中資公用股。

協同效益 市場意見分歧

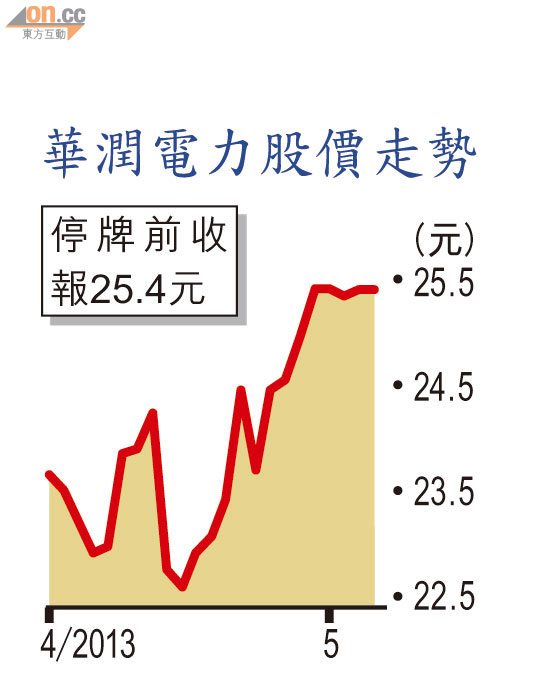

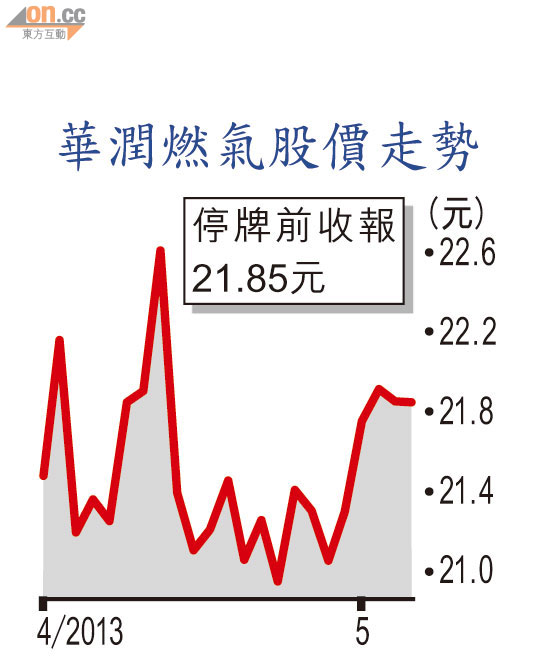

華潤電力及華潤燃氣停牌前股價分別報25.4元及21.85元。市場對兩家華潤系上市公司有意合併的消息感到突然,而且對兩者合併帶來的協同效益有多大,市場意見亦有分歧。聯合公告未有披露更多資料,包括合併方式,但一旦落實,將是近年罕見的中資股合併個案。

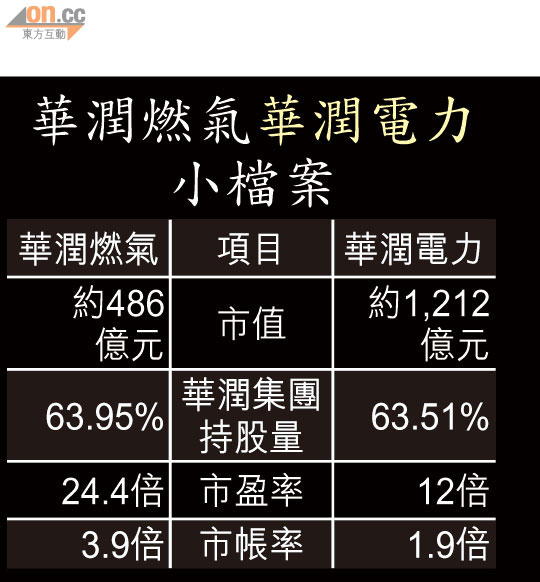

市場關注兩家公司合併對雙方股東的利益,以及如何合併。最新年報資料顯示,華潤集團持有華潤電力63.51%股權,並持有華潤燃氣63.95%股權。有投行界人士指出,在本港收購合併的框架下,兩家上市公司合併較便捷的做法,是由其中一方根據協議安排(scheme of arrangement),向另一方以換股方式全購。

潤電股東料歡迎合併

花旗發表報告表示,未知華潤電力及華潤燃氣合併,是否涉及換股,但以目前華潤燃氣無論市盈率抑或市帳率均高於華潤電力,相信華潤電力股東應更歡迎有關合併。根據花旗報告,現時華潤電力市盈率及市帳率分別為12倍及1.9倍,而華潤燃氣分別為24.4倍及3.9倍。

此前最大一宗中資股合併個案,是聯通(00762)與網通於○八年合併,亦是以上述形式進行。當時由聯通發行新股收購網通股份,相當於換股形式進行合併。

對於兩家公司合併的動機,尚待分解,但市場對合併帶來的協同效益究竟有多大,就意見分歧。有分析指出,華潤電力旗下發電業務主要以燃煤為主,清潔能源為輔,與華潤燃氣的業務互補性有限。花旗報告則指出,基於環保減排的因素,內地愈益鼓勵天然氣電廠發展,而合併後的能源集團,在內地部分城市同時擁有電力及燃氣業務,透過垂直整合,可同時經營燃氣供應及燃氣發電業務。

報告又指,一一年華潤系在港六家上市公司提出互貸建議,可更靈活運用系內資金,但華潤電力及華潤燃氣股東雙雙否決議案,以現時華潤電力擁有正自由現金流而華潤燃氣為負,雙方合併將可更靈活運用各業務的資金。不過,富瑞(Jefferies)認為雙方合併的協同效益有限,但合併後華潤電力可面對較低的燃料價格風險。