名家筆陣:日本印錢無人借

自去年十二月日本國會眾議院選舉以來,由首相安倍晉三領導的自民黨新政府對經濟政策作出大幅變動,在今年內應會持續推出新措施。事實上,貨幣及匯率政策的變動已開始產生作用,財政政策應會隨之改變,安倍計劃的第三項元素,將包括結構性改革及撤銷管制。政治方面,在七月的參議院選舉後很可能會修改憲法。

市場憧憬安倍重拾政權,令日圓匯價從每美元兌約76日圓急跌至99日圓。日圓偏軟以及預期日本央行改變政策,帶動日股飆升。最初安倍政府要求央行調高其自設的通脹目標至2%,其後委任黑田東彥出任行長,並有兩名新副行長。在今年四月四日,日本央行公布更大膽進取的資產購買計劃,包括在二○一四年十二月或之前把貨幣基礎(實際上是指日本央行的資產負債表)擴大一倍。然而,鑑於商業銀行的借貸在過去十年的大部分時間均維持不變或下跌,央行能否促使商業銀行改變行為,推動不願增加負債的公司和家庭提高借貸,才是關鍵。

私人債務水平仍高

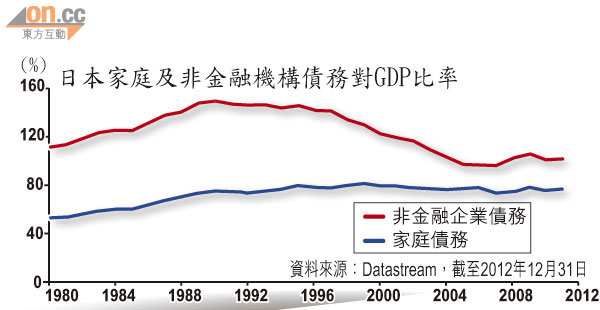

基本問題之一是在過去數年,家庭或包括銀行在內的金融機構並未進行大規模削債(圖),債務比率仍然高企。在一九九八年至二○○五年期間,非金融公司大幅減債,但自此甚少作出進一步變動,意味着大部分行業在過去七年,都安於保持現有的負債對收入比率。擴大日本央行的資產負債表並不困難,但帶動其他行業加入擴大資產負債表的行列或許是嚴峻的挑戰。

日本內閣府把二○一二年第四季的國內生產總值數據從下跌修訂至微升,反映個人消費開支及固定投資的估算上升。全年的經修訂整體實質增長數據為2%,主要因經濟在二○一一年受地震影響而下滑。展望未來,日匯偏軟及貨幣政策逐步放寬,將確保經濟錄得正增長,但市場普遍預期實質國內生產總值僅溫和增長1.2%。

日圓疲弱及進口原材料價格上升,可能令人相信日本央行成功實現其目標,但真正考驗將在較長的期間出現,即可以清楚顯示新貨幣政策是否已滲透至商業銀行、公司及家庭。筆者現時預測日本全年的通脹率僅為0.1%。

既得利益阻撓改革

安倍政府的其他兩項經濟目標包括以建造項目為主的寬鬆財政政策,以及結構性改革或撤銷管制。前者扭轉了前民主黨政府「從混凝土轉向人民」的真言(把公共開支從公共工程轉向社會保障計劃)──儘管各項有關政策在九十年代均未能奏效。

現任政府的計劃是在未來十年撥款200萬億日圓作公共工程開支,並將首先推出總值20.2萬億日圓的「緊急經濟振興措施」組合,務求能創造600,000個職位及帶動實質國內生產總值增長2%。在二○一三年四月開始的年度,政府建議把公共工程開支增至5.5萬億日圓,高於二○一二財政年度的4.6萬億日圓。

推行結構性改革及撤銷管制的措施,將有賴自民黨在七月的參議院選舉中取得大多數議席,即使如此,結構性改革及撤銷管制亦難以實行,將面對既得利益者的強烈反對。在安倍領導下,日本將於未來數季面對一些重大但困難的決定。

祈連活

祈連活(John Greenwood)為景順集團首席經濟師,亦從1998年起獲委任為香港外匯基金貨幣發行委員會的委員。祈連活最為港人熟悉的是其「聯繫匯率之父」的稱譽,這緣於1983年他以Asian Monetary Monitor編輯的身份撰寫了一篇文章,提出聯匯的好處,同年港府亦決定把港元與美元掛鈎,至今依然維持。