Market Insight:內險股收益改善

近期好友有愈挾愈有的味道,恒指上周五升146點報22,547點,主板成交624億元唔算突出。值得留意,整體大市535隻股份升,634隻跌,加埋周五大市陰陽燭圖出埋低收的射擊之星,今日期指結算,估計大市試番22,000至22,200點的支持,先至再有運行。

受惠於內地首季股市氣氛好轉,最近幾間內險股業績後走勢唔錯,中國太保(02601)之後,輪到中國人壽(02628)出成績表,首季純利大漲79%至101億元人民幣,遠勝市場預期,主要多得投資收益率改善,資產減值損失由高峰回落。然而,更能反映保險公司營運情況的保費收入,期內僅1,119.2億元人民幣,按年跌2%,上周五國壽股價可以升1.4%收報20.9元,講到底係大孖沙預期過分悲觀所致,其實業績真係唔可以稱為理想。

業務暫缺乏催化劑

國壽業績大反彈,關鍵係首季投資收益按年上升37.2%,達260億元人民幣,資產減值損失大幅減少89%,由去年同期的76.8億元回落至8.47億元人民幣,總投資收益率5.82%。

由於去年第二季基數都仲係好低,按年數字繼續大升唔出奇,由第一季數字,估計第二季,即中期業績的新業務價值(VNB)可能只有低增長甚至同去年相若,估值係平,但業務營運方面缺乏催化劑,短期最多係技術反彈,好難轉勢,要揀保險股,友邦(01299)依然秤高多少。

中國每年2,000萬個新生嬰兒,市民消費力近年跟住經濟不斷膨脹,加埋一孩政策有放寬趨勢,繼手袋、紅酒之後,同胞在全球搶購嬰兒奶粉情況愈來愈嚴重,英德澳紐先後推出限奶令,限制出口保障國人利益,唯獨香港,政黨及商界施壓近日促請撤銷限奶令的呼聲斷升溫。

統計話,一歲以下新嬰兒每個月平均消耗3罐奶粉,換句話,本地需求一年大約1,400萬罐左右,去年進口奶粉超過4,900萬罐,意味超過三分之二奶粉來自非本地需求,相信唔少去了大陸,代理對限奶令緊張之餘,計落避過增值稅的水貨,亦都係數以億元計。

奶粉股大升有難度

如果以每個嬰兒每個月要3罐,內地一年需求超過3億罐,多過本港進口量6倍,可以估計再多螞蟻去搬,都無可能統統經過羅湖北上,始終大部分內地用家都仲係要留守本地,通過內地渠道購買。

值得留意是,嬰兒奶粉市場的消費忠誠度極高,內地十大奶粉品牌長期手握八成五以上市佔率,個個父母都為囝囡健康着想,近兩年的十大品牌,唔係「來路貨」,就係內地知名品牌卻標榜百分百海外奶原的洋奶粉,伊利同蒙牛乳業(02319)本來做得唔錯,不過嬰兒奶粉收入比例始終有限。

近半年,股價持續做好的合生元(01112)及雅士利(01230)算係四平八穩,財政也比較健康,唯一問題,兩隻股票估值唔平,往績市盈率28.1倍及17.5倍,一二年業績勁升,多少因為一○年及一一年業績基數比較低,今年綜合大行估計盈利增長26%及17%,除非被睇中收購,否則升勢可能唔及過去大半年的速度,可揸但加注真係要諗諗。

瑞信撐本地地產股

一手住宅物業銷售新例今日生效,上周五本地地產股普遍逆市偏軟,其中信置(00083)跌2.5%。不過,大行瑞信就話,雖然若要維持去年的一手住宅銷售額,以今年發展商最多可售1.6萬個一手住宅單位計,意味樓價可能要跌19%,但該行同時強調,投資者不應只着眼於樓價,因為單是樓價因素不足以左右地產股股價表現,對於推動售樓收入,一手樓的銷售量顯得同樣重要,在預期五月中開始一手樓銷量回升之下,貨如輪轉將更有效提升資產回報,故相信地產股可延續近期強勢咁話。

咁講法,話唔定一手樓銷售新例實施之初,正是吸納地產股之時,故不妨留意相關股份承接力,有大股東增持的長實(00001)同恒地(00012)都可視為首選之列。

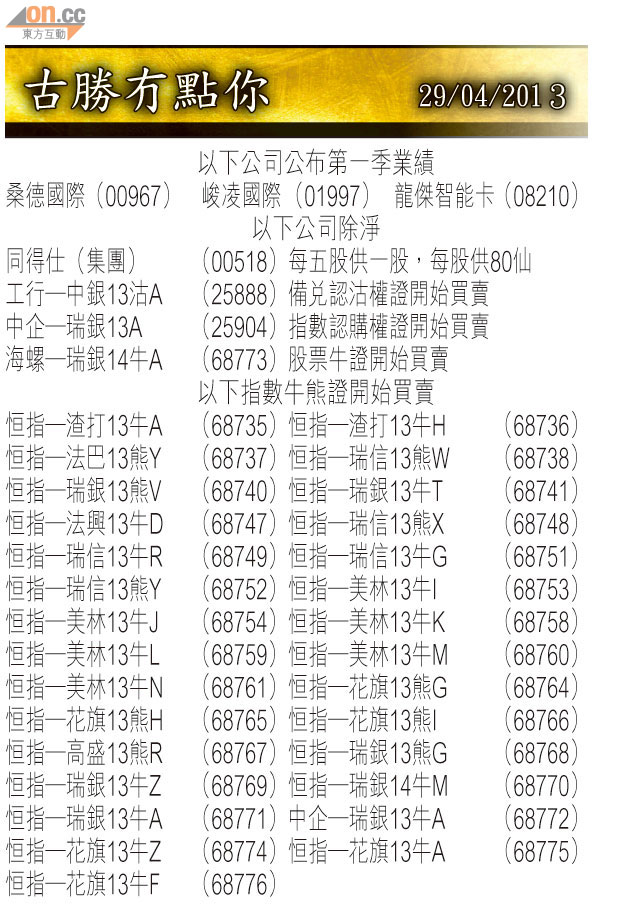

古勝