股博士隨筆:金鷹商貿回購支持

內地百貨業從高峰滑落毋庸多言,但偏偏春天百貨(00331)獲王府井收購,市傳銀泰百貨(01833)欲賣百貨業務予萬達但其後已遭否認,金鷹商貿(03308)獲大股東頻頻增持至70%以上,百貨股又好像不太差,惟暫未到吸納時。銀泰今年首季錄得同店銷售增長9.5%,對百貨股在悲觀中露出一線曙光,而銀泰亦已提出轉型計劃,未來更着重興建商場,並會加緊發展電子商貿,出售百貨店計劃未必空穴來風。商場和網購被視為百貨店之大敵,百貨店亦不能不轉型增加其他服務。

放慢開店步伐

龍頭股金鷹今年只計劃新開兩間店舖,百貨業去年是最慘澹的一年,金鷹盈利僅能微升,今年還多了反貪腐和反三公消費新打擊;但亦因放慢開店步伐,未來承擔新店前期虧損將顯著減少,加上去年下半年低基數效應,今年盈利仍有望增長,預測市盈率為15倍多,估值比過往便宜一半有多。

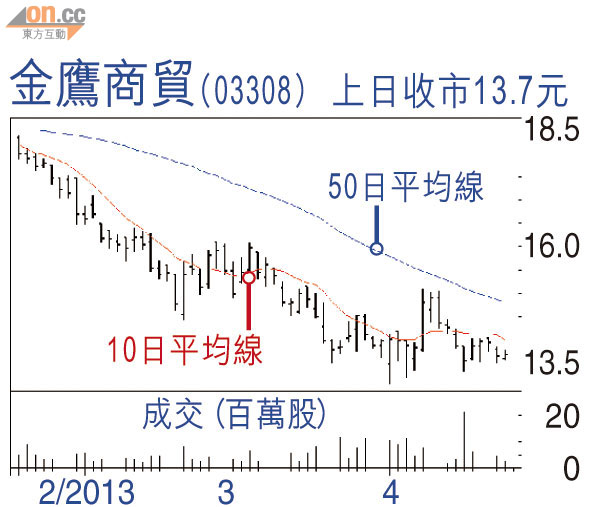

既然金鷹對擴張步伐有保留,大股東王恒何故不斷增持就有些玄妙,而且四月至今已回購了11次。金鷹旗下的百貨大多為自置物業,除可抵禦租金的升勢之外,這批物業價值若干未有計算出來,在資產負債表亦僅以成本值入帳。回購和增持成為近期疲弱市況的有效緩衝,股價在13.5元附近短期見底。

往日龍頭股百盛(03368)仍不斷創新低,市盈率低至11倍似尚未見底;百盛發展較乏方向,東開一間、西開一間,容易受市場競爭激烈所影響。反而金鷹和銀泰發展區域較集中,並已建立品牌和名聲,予投資者亦較有信心。

DR.Stock