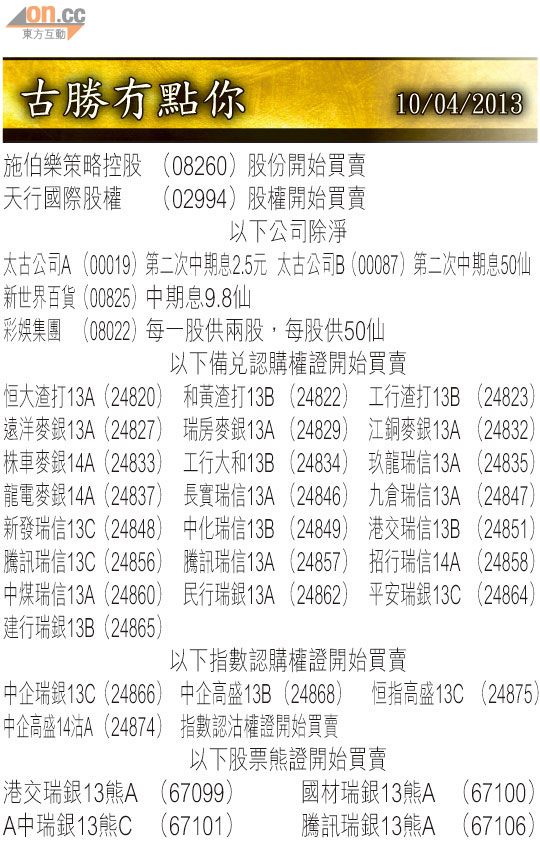

Market Insight:醫藥板塊抗跌力強

港股昨日終見技術性反彈,但主板成交得573億元,唔少股友前排入嘅貨紛紛變蟹,被迫靠邊站。港股昨走勢分開幾段,美股高收帶動恒指高開幾十點,然後內地CPI遠低過預期再挾一段,跟住大部分時間橫行,直至尾市北韓警告外國人撤離南韓嚇一嚇,恒指最後升152點。

先講美股,依然強到無倫,隔晚道指低開再以全日最高位收市,古勝講過美股業績期係升多過跌,公司及證券行先調低盈利預測,到派成績表時又會好過預期。美股連升半年都未需要喘氣,但下月調整壓力將會增加,提高債務上限談判或係調整藉口。

內地三月CPI預測係2.5%,揭盅得2.1%,令人大跌眼鏡。不過,數據低雖然代表中央可以在無通脹憂慮下放鬆銀根,但人行自春節後幾乎日日進行正回購,依家差不多冇人再提減息或減存備率(RRR),如果因為CPI低而炒放水未免表錯情。但另一方面,通脹低亦代表消費品加價會遇到較少阻力,對企業盈利會有幫助,而近期多個城市已經召開燃氣加價聽證會。

炒日股忌過度亢奮

四月CPI因肉價受禽流感影響而難免再跌,連中國CPI都係得2%左右,美國同日本以2%以上為通脹目標,似乎路途遙遠,尤其日本到現在仍然係通縮,而日圓呢半年已跌咗近兩成,學唔少專家話齋,如果印銀紙呢招可解決問題,每個國家鬥印銀紙就唔使咁煩惱。

日圓最低跌到99.65,但日經昨微跌收市,匯跌股升呢個定律是否已經打破?日經喺二○○○年曾經升過上兩萬點,但只係曇花一現,現在的日本樣樣衰過十年前,所以炒日股唔好高興得太早。

昨日好多股仔都報復性反彈,通常反彈首日可以很容易以低殘股作目標,所以煤炭股亦有人吼。睇番估值,兗州煤業(01171)一二年PE6.2倍、息率4.59%,但綜合大行預測一三年預測PE升到12.6倍;中國神華(01088)一二年PE8.9倍、息率4.3%,一三年預測PE同息率分別仍有9.3倍及4.2%,邊隻抵買唔使多講。

「五強」各有不同賣點

講完殘股,再講強股,電力股、燃氣股、頁岩氣股、醫藥股同手機設備股可謂「五強」,揀啱板塊更勝於揀啱股票,前三者屬於能源類別,煤炭之失也成為其他能源之得。

醫藥股長線增長、短線有疫症,而手機設備股唔使問都知係食正智能手機潮流,起碼旺多一、兩年,中國無線(02369)、瑞聲科技(02018)、舜宇光學(02382)、富士高(00927)及嘉瑞(00822)有大有細任君選擇,信利國際(00732)半年升咗3倍幾仲搞埋分拆,但分拆地點選擇在A股,原本A股有800幾間公司排隊上市,但唔少等得太耐及受刁難已打退堂鼓,現在仍有超過600間在排隊。

H7N9疫情為醫藥股帶來炒作誘因,內地A股呢期炒完疫苗股又炒口罩股,但呢啲都係投機性居多,多少企業能真正從中得益成疑。其實在港股,醫藥股中不乏有基本因素支持的實力股,撇除季節性流感疫情因素,中長線亦值得投資者考慮。

好似前名中國製藥嘅石藥集團(01093),自完成收購母公司成藥業務及更名後,年初股價升穿2.5元阻力後頭也不回,反覆向上,昨日更以52周新高3.7收市,升6.3%,成交6,545萬元。

石藥估值有望提升

其實石藥早已發現原料藥市場的周期性令公司盈利表現波動太大,且市場為內地數大藥商壟斷毛利率受擠壓,加上歐、美反傾銷行動亦令內地廠商冇覺好瞓,所以呢幾年致力開拓成藥業務,已見一定規模,去年末季完成新收購母公司成藥業務交易,日後成藥業務佔總收入嘅比例將會明顯上升。

如今石藥已由一隻原料藥股變身成兼營成藥業務的醫藥股,增長前景可測性同穩定性都得到提升,有助拉升估值,亦唔排除日後可再獲母公司注資壯大成藥業務,難怪股價表現硬淨,料可繼續跑贏大市!

古勝