股博士隨筆:中國食品續低位整固

上月初曾品評食品股中國食品(00506),誰知其後公司發出盈警,股價破底而下。近日公司派成績表,去年純利倒退40%。筆者估計,今年上半年其經營環境仍具挑戰,短期股價表現難寄厚望,惟可留意公司剛委任中糧集團總裁及蒙牛(02319)副主席于旭波為董事會主席及非執董,且看新高層任命會否有利加快中糧系內公司資源整合。

中食去年度收入同比增10%至308億元,但淨利下跌40.8%至3.82億元,停發末期息。與去年上半年錄得純利4.74億元相比,換言之下半年經營「見紅」。年內飲料業務經營溢利同比增9%,但酒類業務經營溢利降15%,廚房食品業務更由盈轉虧,錄得經營虧損2.29億元。

業務仍面對挑戰

去年食用油價格波動,公司未能將成本增加全部轉嫁客戶,加上競爭激烈,短期經營環境未見大改善;高端酒品銷售佔比下降,除了受原酒成本上升及促銷成本增加影響外,相信三公支出減少亦有負面影響。筆者相信,今年上半年該兩項業務情況仍具挑戰,特別是首季資產市場缺乏財富增值效應,消費品市場以平穩為主,轉嫁成本空間有限,原料及營運成本有增無減,單靠完善內部供應鏈系統的效益,對推動短期盈利增長動力有限。

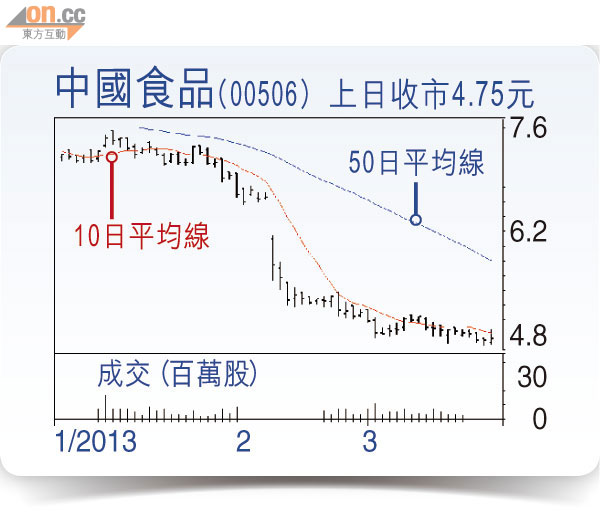

中食現價4.75元,往績市盈率35倍,雖然公司有品牌優勢,股價累跌幅度亦大,但觀乎今年業務復甦步伐,估值仍不吸引,料在一段時間維持在低位整固,股價上升催化劑包括加快併購步伐,以及中糧系公司資源整合重組;下跌風險乃酒品業務進一步轉差,及/或廚房食品業務虧損擴大。

DR.Stock