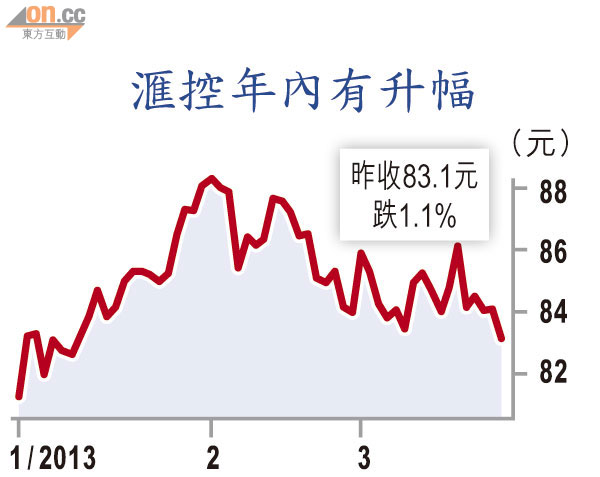

滙控目標價升16%

滙控(00005)去年資本充足率大幅改善,美銀美林指其資本水平穩健,能夠支持業務增長,故提升集團的投資評級至「中性」,並大升目標價逾16%至88.35元,惟改善股本回報率的能力值得關注。另高盛看好中銀香港(02388)的人民幣業務,升該行目標價5%至30.5元。

高盛捧中銀踩恒生

美銀美林認為,滙控在減省成本計劃上持續取得進展,管理層的管治能力亦逐漸呈現,故看好滙控股價前景,報告亦上升該行一三年的核心第一級資本充足率預測至11%。然而,日後會否再上升評級,需視乎提升股本回報率的能力。

另外,高盛報告指,中銀香港及恒生銀行(00011)同樣進軍人民幣業務,但前者專注離岸人民幣貸款及資產業務,料短期內盈利能力較佳;後者卻主力擴展在內地的據點,成效要待較長時間才顯現,加上中銀香港近年存款增長勝過恒生,故分別調升中銀香港一三至一四年每股盈利及股息預測5%及14%。

高盛重申給予中銀香港「確信買入」評級,同時下調恒生評級至「沽售」,維持目標價110元。