積金強中搜:保守理財 回報求穩

股神巴菲特的投資格言:「一、不要輸錢;二、不要忘記第一條。」早前資金開始由債轉股,拖累相對穩健的債券基金,一月錄得負回報0.8%,「安全」資產可謂買少見少。若然大家投資強積金的目的不求大賺,只求穩守,保守及保證基金是相對更安全之選。

截至去年九月底,本港強積金保守基金的資產淨值達474億元;保證基金達385億元,分別佔整體強積金比例11.5%及9.3%,是繼混合資產基金及股票基金後,兩大基金種類。然而,即使你有投資相關基金,又是否明瞭箇中分別?

保守基金的投資目標,在於取得高於積金局訂明儲蓄利率的回報。此利率是綜合三間發鈔銀行,港元儲蓄戶口的12萬元存款利率的平均數計算而成,並由積金局每月公布。若保守基金的投資淨回報不高於這利率,受託人在該月就不可收取任何費用。

部分有本金保證

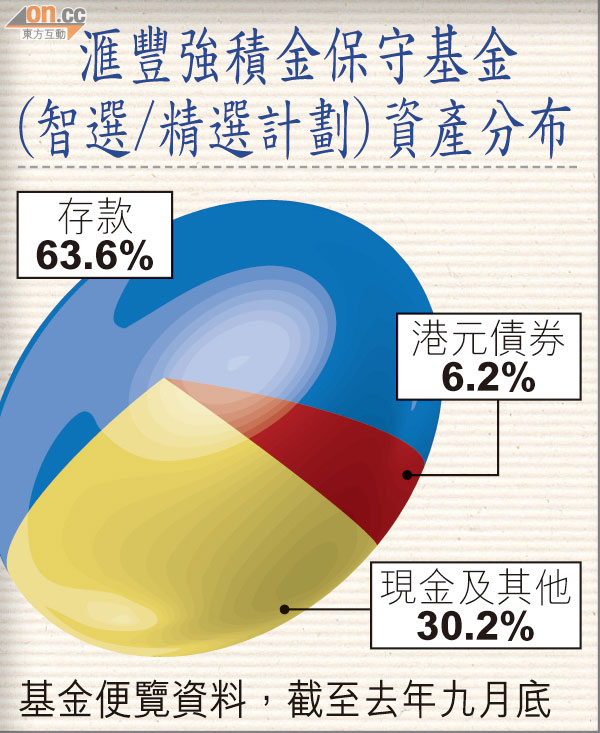

此外,基於近年投資環境多變,就算保守基金只投資銀行存款,亦未必代表基金回報不會見紅,故自○九年起,此類基金已由前稱的保本基金轉名為保守基金。儘管如此,查看近五年表現最佳的保守基金,100%投資銀行存款的交通銀行愉盈強積金保守基金,仍錄年度化升幅1.15%,且○一年以來年度回報從未見紅。

至於保證基金,資產分布相對多元化,除銀行存款外,亦有機會涉足債券和股票。部分保證基金提供本金保證,部分則屬回報保證,亦即就算基金錄負回報,符合保證條件的投資者(一般為連續持有一段時期),仍可避免蝕掉本金(本金保證),或取得預設的回報保證率(回報保證)。

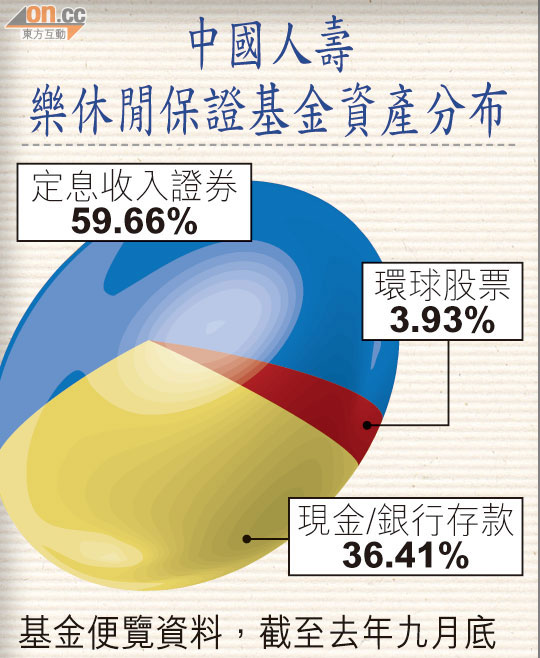

以屬保證回報類的中國人壽樂休閒保證基金為例,按晨星(亞洲)資料其五年表現排同儕第一,年度化升幅4.01%。基金便覽資料顯示,此基金在扣除支出後的淨保證回報率約3%,而過去數年它確能為捧場客提供每年3%或以上的回報,其中○九年更大升7.32%。

儘管保證及保守基金的「低回報」未必合進取投資者,但若進行半自由行轉移,或可考慮善用兩者的低波幅特性,在轉移受託人前先換入它們,以減輕投資空檔期時受市況波動的影響。另外,若早已持有保證基金,並希望轉走資產,應留意會否因而失去相關保證功能。