國泰響警 市場預咗

燃油成本大升、收益率受壓下,國泰航空(00293)年內再發「盈警」!繼今年四月份在公司刊物《國泰天地》後,行政總裁史樂山再度在該刊物發表文章,以「挑戰重重、舉步維艱」來形容今年經營環境,指出國泰除受到油價高企外,貨運收益下降及各種艙位收益疲弱等多重不利因素打擊。

國泰昨午發出有關業務聲明的通告,引述史樂山在員工刊物內發表的內容。航空股分析員直言,「其實是為全年業績作出盈警,不過都不算是太驚訝,只是時間上遲發早發的問題,基本上市場都已有心理準備」。

股價先升後跌

他解釋,因為至十月份,數據顯示貨運並無太大改善,雖客運量有增長,惟收益就不斷受壓,加上區內愈來愈多廉航加入,相信對國泰持續帶來打擊。該股昨曾升1%,惟公告曝光之後,午後倒跌,收市報13.88元,微跌0.57%。

總燃料超支25億

史樂山在文章指出,集團的燃料開支,較預算高出約6%。以一整年的所有航班計算,假如集團不採取任何應對措施,今年總燃料成本將超支25億元。即使進行燃料對沖,亦不能消除所有風險。至於徵收燃油附加費,亦只能幫補約五成因燃料上漲而產生的額外成本。在當前極為疲弱的經濟環境下,國泰亦難以提升票價。早於五月時,國泰已表示會加快舊型號機隊的退役,以減少燃油開支,惟此方法的效益要到二○一四年才能完全顯現。

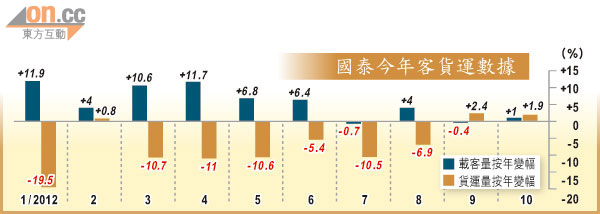

至於貨運業務持續不濟。史樂山指,在市道暢旺的年頭,貨運所帶來的收益佔整體收益近三成,但相信今年比重遠低於三成,由年初至今,客機總貨運量亦較預期低,今年整體貨運收益則較去年減少約13%。

與此同時,不同類型客艙收益率受壓。受到環球經濟影響,今年頭等及商務艙客運量一直偏弱,金融界企業的外遊公幹次數更較前兩年減少超過15%,導致頭等及商務艙運載率略遜過去兩年,平均票價亦出現下調。而經濟艙方面,運載率較一一年輕微下降,加上票價平均較去年低4%,遜於預期。

回顧今年上半年,國泰錄得盈轉虧達9.35億元,遠遜市場預期。而今年首十個月,累計客運量及貨運量按年錄得增長5.4%及下跌7.3%,兩者運載率均錄得按年下跌。