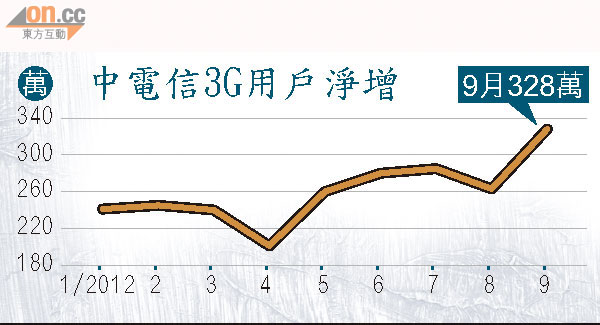

中電信3G客 月飆300萬

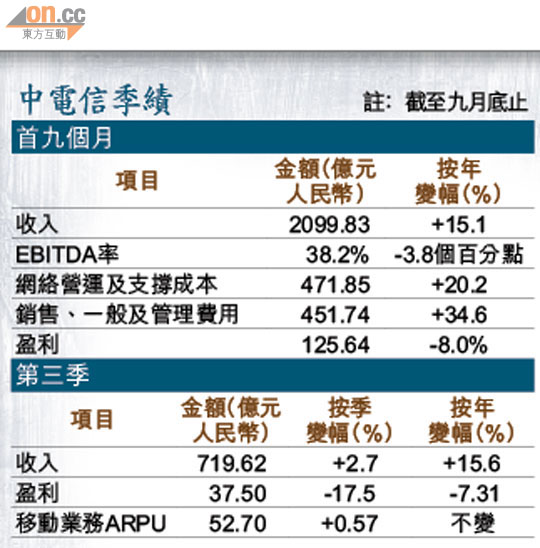

由於引入iPhone使手機補貼成本增加,中國電信(00728)首三季及第三季盈利,分別按年跌8%及7.31%至125.64億元(人民幣‧下同)及37.5億元,符市場預期。而中電信九月的3G上客,更首次突破300萬戶,創下自去年一月對外披露有關數據以來的新高。

截至九月底止,第三季盈利按季跌17.5%。董事長王曉初在業績報告中一再強調,中電信透過引入iPhone以擴大高端用戶市場,並適當加大營銷投入,會為中電信的短期利潤帶來壓力,惟預料此可促進集團的長期持續增長。

3G帶動業務速增

管理層並指,在3G的帶動下,集團今年首三季的移動業務仍保持快速增長,而中電信的市場份額亦穩步提升。昨日中午公布業績後,中電信的股價大致靠穩,全日收市升0.88%,聯通(00762)及中移(00941)則跌1.1%及微升0.17%。

ARPU維持52.7元

業績顯示,首九個月合計,中電信的EBITDA(扣除CDMA網絡租賃費)按年微升0.9%至731.26億元,惟期內的網絡營運及銷售費用,亦按年上升20%及34%,而移動服務的ARPU(每月每戶收入)則仍維持與去年同期相若的52.7元。

至於固網業務方面,首三季的寬頻用戶上客則達1,015萬戶,固網本地電話用戶則減少363萬戶。

巴克萊於中電信業績後發表的報告指出,中電信第三季的成本上升幅度雖較該行預期的略高,惟認為當中用於手機補貼的比例並不算太高,並認為九月3G上客表現使人鼓舞,而考慮到中電信早前落實向母公司收購CDMA網絡資產的正面影響,所以維持中電信「增持」的評級。

至於麥格理的分析快報,則指中電信季績略高於該行預期,而九月份的3G上客表現亦屬正面訊號,並維持中電信「優於大市」的評級。

傳12月推iPhone 5

在關注中電信季度業績的同時,內地有媒體引述消息指出,中電信將於十二月初正式推出iPhone 5,其開賣日期更可能早於聯通。

報道並指出,中電信未來推出的iPhone 5,將與美國已經推出的CDMA版本一樣,同時又支援WCDMA的海外漫遊功能,惟有關說法暫未能獲證實。