利豐解畫撐唔起股價

因應與Wal-mart(沃爾瑪)更新採購協議,利豐(00494)昨日向投資者「解畫」,有分析員指,利豐的「解畫」尚算合理,但無助紓緩市場對Direct Sourcing Group(DSG)長期盈利能力的憂慮。利豐總裁及行政總裁樂裕民(Bruce Rockowitz)則「力撐」,指DSG明年利潤前景非常可觀,同時否認沃爾瑪減少採購訂單量的說法。利豐昨收報12.08元跌0.98%。

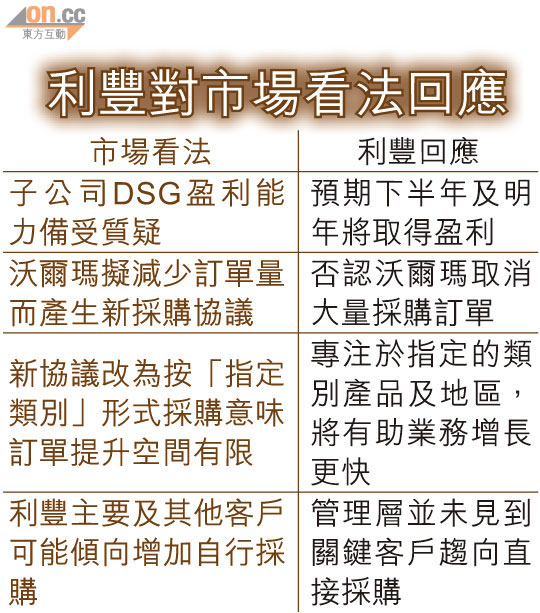

樂裕民接受外電的電話訪問時表示,每年集團為沃爾瑪供應至少20億美元貨物,相關業務的規模及盈利能力正在增長,更形容是「前所未有的好」,並指專為沃爾瑪採購而成立的子公司DSG,今年上半年已達收支平衡,下半年將獲利,明年利潤前景則非常可觀。

反駁直接採購不實

樂裕民又指,沃爾瑪早年要求獲授予認購DSG期權,只因擔心DSG於成立初期或經營不善。但經過一年合作,沃爾瑪認為「不再需要」而終止有關期權協議。他相信,新協議讓利豐可提供較高毛利的設計及補給服務,強調沃爾瑪打算進行更多直接採購,或取消大量給予利豐的訂單的說法「不實」,雙方關係仍良好。

巴克萊昨日參加利豐的投資者會議後發表報告,引述利豐管理層表示,新協議大多變動為技術性。新協議中改為按「指定類別」形式提供採購代理服務予沃爾瑪,所指的是「服飾及美容」產品,亦特別提到的拉丁美洲亦屬地理重點區域,此舉有助利豐業務增長更快,又可參與更多較高毛利的業務。

瑞信維持「跑輸」評級

報告又引述利豐管理層稱,將繼續與沃爾瑪美國、Sam's Club及沃爾瑪國際合作;亦不見得有主要客戶趨向直接採購,透露公司與最大客戶Kohl's的業務今年有雙位數增長,與沃爾瑪的業務更持續增加。該行維持予利豐「中性」投資評級,目標價為16.2元。

不過,瑞信認為,沃爾瑪在沒有補償下放棄相關認購權,主要是認購權並非於價內,意味DSG擴張能力有限。

雖然該行不預期新協議對利豐短期盈利有影響,但市場關注更多客戶增加自行採購的風險,故建議利豐增加更多服務予不同客戶。維持對利豐「跑輸大市」的評級,目標價10.4元不變。