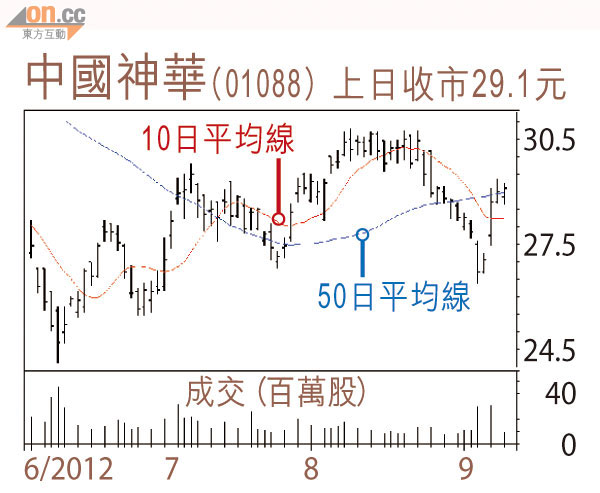

股博士隨筆:中國神華具備優勢

煤炭股遲遲未見起色,假如中國大搞基建可令水泥和鋼鐵需求回升的話,煤炭業也不免沾了點光。不過,市場仍然瀰漫悲觀情緒,早前中央下令整頓不符合生產條件的煤礦亦令該板塊下跌,但論理此措施將令供過於求情況有所改善,亦對大煤企有利。

另一不利因素是內地發電量持續放緩。由於中國已逐步由重工業轉向輕工業和服務業,發電量已不會像往年般高增長;如果未來在開發非常規天然氣能有突破,長遠亦不利煤炭需求。

雖然上半年煤價弱已是眾所周知,但中國神華(01088)和兗州煤業(01171)中期業績卻好得令人意外,分別多賺17%和1.4%。不過,業績爆冷但股價依然故我,市場預測明年行業盈利仍會出現倒退。

電力業務補不足

神華在眾煤企中算是鶴立雞群,集團剛公布八月份營運數,產量上升8%,但銷量大升29%,銷量增幅遠高於產量的原因是大量外購煤(包括進口)。集團更是集煤電鐵路於一身,今年首8個月發電量上升13%,電力業務的貢獻可補煤炭業務的不足。

集團並宣布旗下的潔淨煤公司通過測試,可將劣質的褐煤提質,是個好開始。此外,煤化工工程將在三年後復審批,神華母公司並進軍加油站賣煤轉油,可見相對近期回升的油價,拉開差距的煤炭作為替代品吸引力顯現。神華憑其優勢,跌幅相對其他煤股輕微,今年預測市盈率將降至10倍以下,仍可低吸。

DR.Stock