體育品板塊遭劈價

早前體育用品股連環發「盈警」後,多家券商均對其盈利前景發表「負面」展望。滙豐證券昨日發出針對體育用品股的行業報告,指該行業所面臨的存貨過剩問題,要到明年下半年才有望紓緩,在減價壓力下或影響其盈利前景,大幅調低4隻體育用品股的目標價,幅度介乎25%至58%。

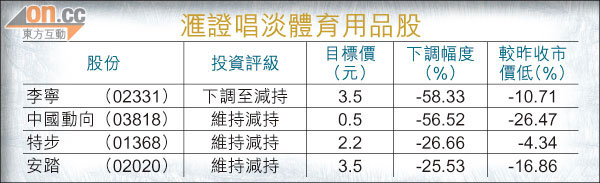

體育用品股近月爆發一輪「盈警」潮,李寧(02331)、匹克(01968)、中國動向(03818)及美克(00953)先後發盈警。當中李寧不但公布管理層大地震,更公布「三階段計劃」,以求改善業務前景;中國動向則預期下半年的預訂銷售會錄得雙位數倒退,故預計今年上半年收入料將大跌近三成,令券商群起調低其目標價及盈利預測。

削李寧中動向盈測

滙證指出,內地體育用品品牌存貨過剩的情況,在明年下半年前獲得改善及紓緩的可能性十分低,預期明年會有更多品牌透過回扣(Rebates)以求清減庫存,令售價帶來壓力,導致盈利風險趨高,且現金流疲弱,或面臨新一輪評級及盈利預測的下調。

滙證分別將李寧、中國動向及安踏(02020)的今年盈利預測下調87%、42%及1%,至4,000萬、2.03億、13.48億元人民幣。

全線看跌 挫達26%

至於2013年的預測盈利,則分別遭削減74%、53%及11%,至1.4億、1.64億及11.32億元人民幣。只有特步(01368)獲滙證調高今、明兩年的盈利預測13%及5%,至8.99億及7.58億元人民幣。

滙證認為,該行對安踏、中國動向、李寧及特步等股份明年的盈利預測,較市場共識低約13%至74%,故維持行業的「審慎」看法,維持安踏、中國動向及特步的「減持」評級,但將李寧的評級由「中性」下調至「減持」。

該行又調低該4隻股份的目標價。安踏的目標價由4.7元調低至3.5元,中國動向則下調至0.5元,李寧調減至3.5元,特步由3元削減至2.2元。新目標價較昨日收市價,有介乎4%至26%的下跌空間。