華鬆股息稅 誘外資

現時來自本港或其他國家的外資公司,在投資中國內地並將股息匯返原地時,都有機會根據相關稅務協定獲寬減預提股息稅(withholding tax),低至5%。但因受惠資格較嚴,過去受惠外資企業不多。近日國家稅務總局作出放寬,在新安排下,更多在本港等上市的外企有機會享該稅務優惠,從而增加利潤能力。外界相信,此舉有助推動外資投資中國的意欲。

不少投資中國的外資公司,往往只是空殼的控股公司,當中部分在本港註冊成立。為了避免預提股息稅優惠被濫用,中國對受惠外資企業的資格管制甚嚴,這些外資公司需確定為實益擁有者,才能享受稅務優惠,像上述的空殼公司,若向中國當局申請股息稅寬減,便很大機會被拒。

須100%持股才有效

由於許多外企都無法受惠稅務寬減,令許多外資公司投資中國的利潤受到影響。為此國家稅務總局近期發出補充性文件,對受惠外資企業的資格予以進一步明確。據安永企業交易稅務諮詢合夥人許津瑜表示,日後如果本港上市公司即使透過本港成立的特殊目的公司(SPV),投資中國企業的股權,同樣有機會獲得預提股息稅寬減。

她指,因不少外資公司採用類似架構投資中國內地,相信在新安排下會有更多本港上市公司受惠。惟她補充,持有股權必須達到100%,才能夠享有稅務優惠。

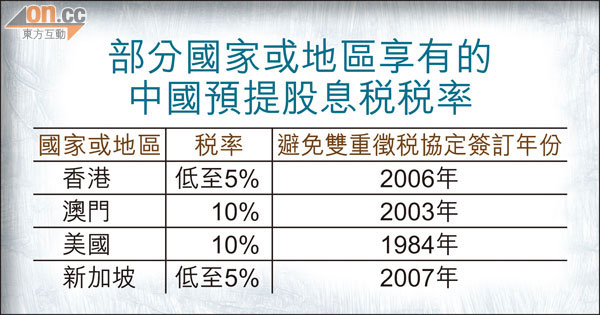

境外股息稅可低至5%

國際上許多避免雙重徵稅的雙邊協定,都有減免預提股息稅的安排,中國亦不例外,也給予本港類似安排。例如本港企業投資中國內地,在符合一定條件下,其將投資內地公司所得股息匯返本港時,有機會只需按5%稅率繳交股息稅,低於10%的一般標準。

據英國《金融時報》報道,稅務寬減或將適用於A股公司在合格境外機構投資者(QFII)機制下向境外股東支付的股息。但有關措施如何執行仍待觀察。據許津瑜解釋,現時中國與許多國家的預提股息稅優惠安排,條件是在中國公司的股權要達25%,但現中國就外資透過QFII投資A股實施持股限制,未必可符合條件。