券商轉軚齊捧周大福

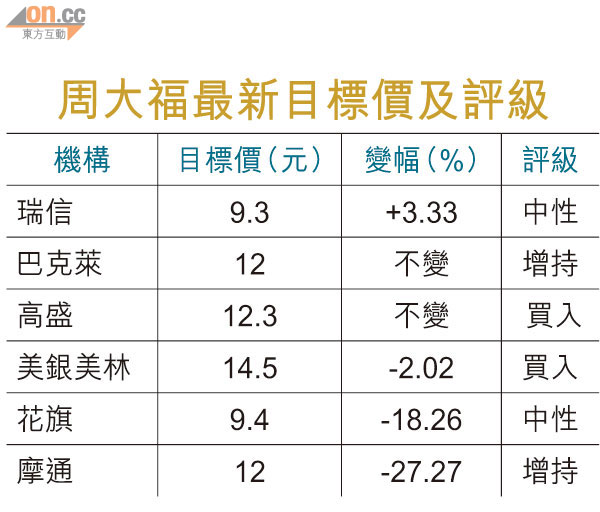

周大福(01929)去年度業績合符預期,獲多間大行「轉軚」唱好,予目標價介乎9.3至14.5元,當中以美銀美林最為樂觀。不過,摩通則下調其目標價27.27%至12元,更料周大福未來三年的營業收入倍增的目標未必可達到。

六福賺13億升54%

六福(00590)公布去年賺13.3億元,按年升約54%,每股盈利2.43元,派末期息0.43元。

受佳績及大行唱好帶動,周大福昨大升,收報9.81元,升6.39%,為上市以來錄得最大單日升幅,成交額大增至1.39億元。昨日大部分珠寶股亦升介乎1至6%,其中六福升幅更達6.34%。

早前調低周大福盈測及目標價的瑞信昨日即轉「口風」。報告指,周大福繼續大力擴張店舖網絡,相信可支持未來三年營業收入倍增的目標。

報告又指,管理層提及去年度同店銷售增長由上半年逾七成,放緩至下半年約20至25%,以及第四季更進一步下滑至15至20%,但相信銷售網點的增加,及公司增加在內地二至四線城市的自營店數目,仍然有利公司長遠的增長,因此上調周大福目標價3.33%至9.3元,維持「中性」評級。

同時,巴克萊更首予周大福「增持」評級,目標價為12元。報告指,中國的珠寶市場可望於未來五年持續錄得低雙位數的增長,預期周大福透過每年新增200間門店的帶動下,未來五年的營業收入可以錄得倍增。而且相信透過優化產品銷售組合,包括增加鑽石及手錶等產品,毛利率有望增至超過五成。

摩通料營收未必達標

然而,上市保薦人之一的摩通則有另一番見解。該行認為,面對內地經濟放緩前提下,周大福未來幾個月的銷售亦難免受到影響,預期同店銷售增長會下調至低雙位數,加上扣除公司在宣傳及推廣方面的支出,因此將今年毛利率調低至28.7%。該行更料周大福未來三年的營業收入倍增的目標未必可達到,或只會錄得85%增長。摩通將周大福的目標價下跌27.27%至12元,惟認為估值吸引,維持「增持」。而交銀亦調低周大福目標價至11.8元,惟仍然跑贏同行,故重申「買入」評級。