股博士隨筆:青蛙王子 基本因素佳

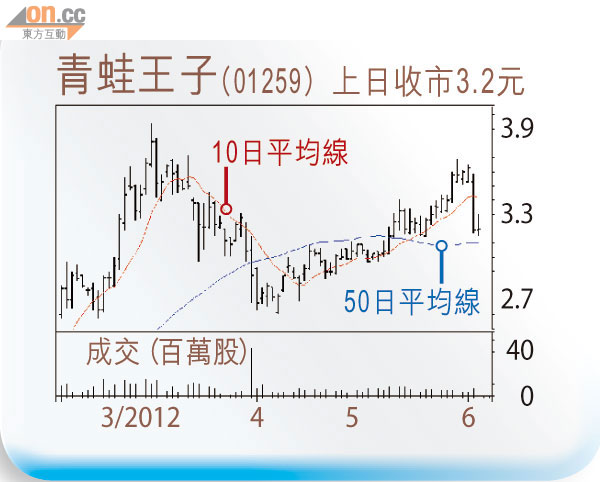

在民企風暴影響信心之下,青蛙王子(01259)股價表現已算異常硬淨,四月中旬至五月尾更一口氣由2.6元升至3.65元,差不多升回之前高位,前日隨大市下跌,但昨日已告回穩。管理層早前在股東會後表示,今年首四個月同店銷售約有雙位數增長,在芸芸內需股中已算不錯,中長線則要視乎能否在外國高端品牌中爭取更大市場份額。

青蛙王子在國產品牌中是首屈一指,但競爭對手卻主要是強生等外國品牌。整體而言,兒童護理品市場較不受經濟環境影響,甚至若經濟轉差,消費者可能會轉用較便宜產品,人民幣轉弱亦有利集團產品在價格上與外國品牌競爭。兒童用品需致力打響品牌效應,故在宣傳開支不可省,集團期望第三輯動畫《蛙蛙魔法學校》可提高知名度,但新動畫要到明年暑假方推出。

財政處健康水平

集團屬龍B概念股,龍年效應屬短暫,至於放寬一孩政策社會意見很大,長遠肯定具鬆動空間及有此需要,但相信還有很長日子去討論。集團主要透過超市渠道銷售產品,計劃進軍一線城市及推出較高端產品將是很大考驗,由於原材料成本下降,加上集團應可提高生產設備使用率,今年毛利率應可維持。

青蛙王子的財務報告表處於健康水平,毛利率屬正常,並持有7億元人民幣淨現金,現價預測市盈率在10倍以下絕不算貴,股價強勢是有基本因素支持。不過,民企股除令人特別有戒心之外,公司的護膚及護理產品也較易涉及安全問題,故投資該股宜定好止蝕位。

DR.Stock