俄企Lukoil 擬港滬上市

去年已有意來港上市的俄羅斯第二大原油生產商Lukoil表明,已初步選定中國國際金融(CICC)及Renaissance Capital為保薦人,預期最快於一年內,透過轉移總值最少10億美元的現有股份,到香港作第二上市,並有意在條件許可情況下,進一步到上海上市。

已晤中投中石油

目前已於俄羅斯、倫敦及紐約櫃台市場(Over the Counter)三地上市的Lukoil,其副總裁Leonid Fedun稱,「亞洲是世界增長的中心」,中國投資者亦是現今資本市場的焦點,Lukoil繼在倫敦及紐約作第二上市後,無可避免需於中國資本市場設立據點。

事實上,Lukoil早已有意到香港上市,惟因俄羅斯與香港之間就部分資本市場協議,仍未達成共識,故令其上市計劃遲遲未能落實。Fedun指出,相信兩地交易所可就事件於一年之內達成共識,讓Lukoil實行其上市大計。

作為Lukoil股東之一的Fedun,本周來港與投行及潛在投資者會面,並稱已與中金公司及Renaissance Capital就上市保薦事宜,進入最後階段的商討;另亦曾與中投公司(CIC)、中石油(00857)等會面,但未能透露他們是否會成為基礎投資者之一。

派息額料年增15%

據了解,Lukoil會以早年從Conoco Phillips購回的現有股份,轉移至本港作第二上市,Fedun估計有關股份的總值超逾10億美元。

Lukoil又表示,無意嘗試發行人民幣為主的股份,主要由於該公司的主要貨幣為盧布及美元,發行人民幣計價的證券,對該公司並無好處;但該公司十分希望能夠進軍上海市場,預期當條件允許的情況下,會有意申請到上海上市。

Fedun又指出,該公司在過去數年的派息都有所增長,而以其目前收入的增長估計,在二○一二至二○二一年派息額的年增長率可達到15%,長遠達致派息比率佔淨收入的30%至40%。

估值被嚴重低估

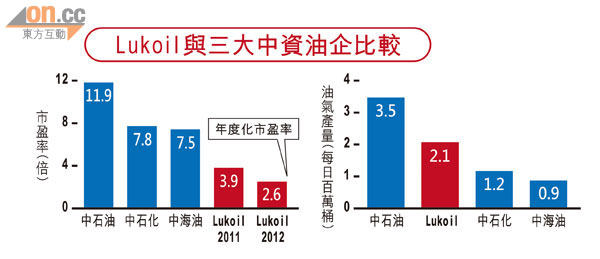

Lukoil為俄羅斯第二大產油企業,持有的探明原油儲量及原油產量,分別等於俄羅斯整體的16%及17%;當中探明油氣儲量為173億桶油當量,較中石油少22%,但Lukoil的企業價值對現金溢利(EBITDA)比率為2.5倍,遠低中石油的6.1倍,反映其估值相對中石油,是被嚴重低估。