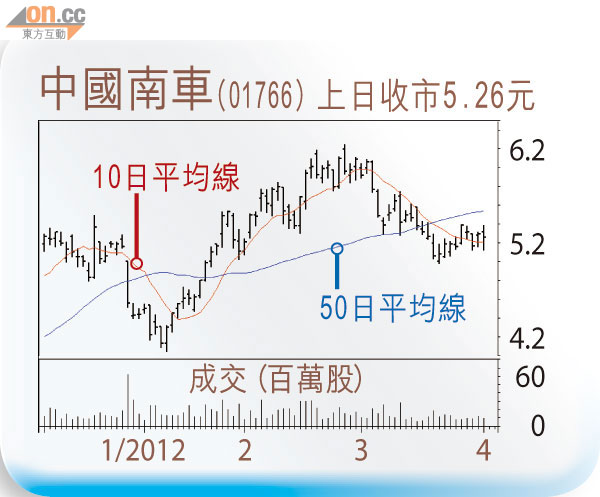

股博士隨筆:中國南車逢低收集

中國南車(01766)一一年全年收入增長24%,純利增長53%,與早前盈喜預告增長超過50%相去不遠,一一年市盈率約13倍,估值不高不低,相信短線股價會續在5至6元上落,但長線相信鐵路投資會逐步增加,仍具投資價值。

去年的高鐵意外、業績、今年的高鐵投資減少,統統已反映在股價之內,暫且可以抹去。集團今年的收入增長目標為超過10%,目標不難達到,截至去年底未完工合同約820億元(人民幣‧下同),其中海外合同約130億元,管理層預期城軌地鐵業務及海外合同將成未來增長動力。

城軌業務比重增

基於去年發生的高鐵事故,市場相信高鐵的業務會減慢,而城軌鐵路的業務則補不足。但一一年的業績只反映南車過往所取得的合同交付,按去年的收入分布,客車和動車組(高鐵)為增長最快的業務,分別達50.57%及43.44%;相反城軌地鐵車輛僅增長14.53%,佔總收入僅10.33%,惟未來料會較為均衡。

南車去年佔內地城軌地鐵市場份額近70%,有40多個城市在建或籌建地鐵及輕軌等交通設施,故預期需求將快速增長。海外市場去年收入大增1.6倍,但僅佔總收入的7.68%,以去年獲得的海外合同計算,未來增長仍將遠高於內地市場。

乘客對高鐵的信心逐漸回復,但今年的鐵路投資仍顯著減慢,尚需一段日子才重返全盛時水平。不過,基於油價高企,對使用電力的鐵路運輸系統無疑佔有形勢之利。

DR.Stock