Smart Money:炒業績股趨吉避凶

業績高峰期逼近,又是「炒業績」的好時機?今年股市似轉勢,但股份派發成績表的好壞,隨時成為市場催化劑。《今周焦點》邀請申銀萬國證券高級分析員陳鳳珠及時富資產管理董事總經理姚浩然,分析業績期炒股策略,並精選四大推薦及三大避走板塊,教大家趨吉避凶。

眾所周知,去年環球經濟疲弱,企業營商環境急轉直下,相信大部分股份的成績表也不會十分亮麗,若有藍籌股業績遠遜預期,更可能令股市由升轉跌,惟小部分股份仍可在疲弱的經濟下「報佳音」,只是今輪更考驗閣下的眼光。

業績期大市恐波動

申銀萬國陳鳳珠指出,三月份業績高峰期臨近,股市將比較波動,並會把恒指「震落」約19,000點水平。她續指:「部分股份早已發出盈喜及盈警,基本上炒作空間不算大,只有特定板塊比較可取。」儘管如此,她對後市表現未算悲觀,但補充近期恒指已升上高位,下半年或會出現回落。

時富資產姚浩然表示,是次業績難有驚喜,股價能否炒起視乎個別板塊。「去年下半年的業績較上半年差,之前亦陸續有板塊發盈警,而盈喜股的盈利已在預期之內,在股價穩步上揚下,實在難因業績期再被炒起。」

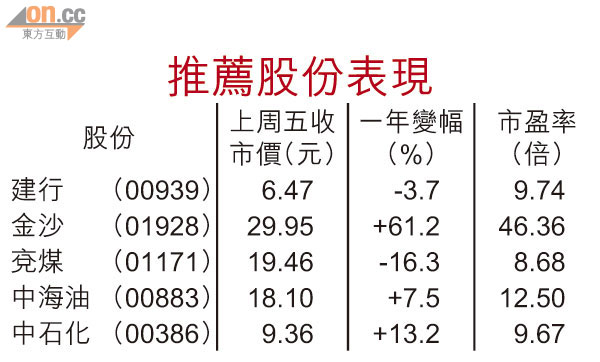

推薦板塊:內銀股:建行硬淨目標6.8元

去年內銀股的整體經營環境不俗,收入亦錄得增長,業績應能符預期。陳鳳珠稱,「近3.5億元人民幣地方債會延長期限4年,即表示債務違約的風險大大降低,整個內銀板塊的環境理想。而且在息差擴闊下,去年內銀股的業績應較上半年理想,在業績公布後,股價應再有上升空間。」

近期中行(03988)及工行(01398)相繼成社保減持的重點,股價調整或未完,反而建行(00939)股價會相對硬淨,建議投資者待其股價回落至20天線,即6.15元附近買入,目標約6.8元。」

姚浩然表示,內銀股的業績會不俗,目前內銀股普遍的市盈率只有約9倍,息率亦達3厘以上,唯一擔心只是資本充足比率是否足夠。如農行(01288)的充足比率就較低,反映其存在集資壓力,相反建行的充足比率足夠,可作中長線持有,長線目標價7元,若只為炒業績,目標價不宜定得太高。

濠賭股:金沙增長力惹憧憬

陳鳳珠指,普遍濠賭股近幾個月的盈利增長均理想,相信可於新一輪的業績期內突圍而出。「金沙中國(01928)的盈利雖不及其他濠賭股如澳博控股(00880),但因它即將推出特別的項目,故可憧憬未來盈利增長而買入。但現時股價仍處高位,故建議待金沙中國回落至26元左右才買入,止蝕位為24.5元。預計其股價上升速度較快,大約兩個月已可至目標水平。」

煤炭股:價量齊升短炒兗煤

在季節因素的影響下,去年第四季除煤炭需求上升,其價格亦有一定增幅,故在價量齊升的情況下,將有利煤股的業績表現。

陳鳳珠稱:「兗州煤業(01171)持有的現貨煤比例高,而其下半年收入與現貨價格上升有密切的關係,投資者可以此短炒業績。約在其股價回落至20天線時,即大約18.8元附近已可買入。」

石油股:股價偏低可試炒作

姚浩然指,現時石油股的估值偏低,大約只有8至9倍市盈率,而且其息率及盈利增長亦不錯,於業績期期間應有炒作空間。他特別推薦中海油(00883)及中石化(00386),尤其前者的股價跟貼油價,若果投資者看好油價繼續上升,可於16.5元買入。

避走板塊:內險股:受困A股避免買入

今年要嚴選「炒業績板塊」,陳鳳珠提醒投資者避免買入內險股,由於內險股有部分收益來自A股的投資成績,而現時未見A股錄得明顯升幅,所以內險股難以從中受惠。另加上去年內地人壽保險業務已出現停滯不前的情況,故內險股的業績應不理想。

航運股:行業寒冬不宜沾手

陳鳳珠認為,雖然航運股近日錄得短線升幅,但受出口放緩及環球經濟疲弱的因素影響,波羅的海指數出現持續下跌,顯示基本面未有轉好,整個板塊的股份亦不看好。姚浩然亦指,航運股的發展亦不理想,雖然先前仍可加價,但並不代表其盈利可觀,散戶應該避免買入。

體育股:存貨量多股價疲弱

體育用品股近年股價疲弱,不再是投資者追捧的目標。姚浩然稱,體育用品企業的存貨量多,勢將面對減價的問題,而且其毛利率偏低,對此板塊的前景有所保留,並不贊成投資者以此炒業績。