名家講場:本港經濟恐負增長

近期本港多位高官表示本港經濟受外圍環境波動影響,前景不容樂觀。但到底會差到甚麼程度,則沒有一位作出進一步說明。龍年伊始,筆者在這裏與讀者一同檢視主要外圍數據,預測本港未來經濟情況,讓各位可未雨綢繆早着先機。

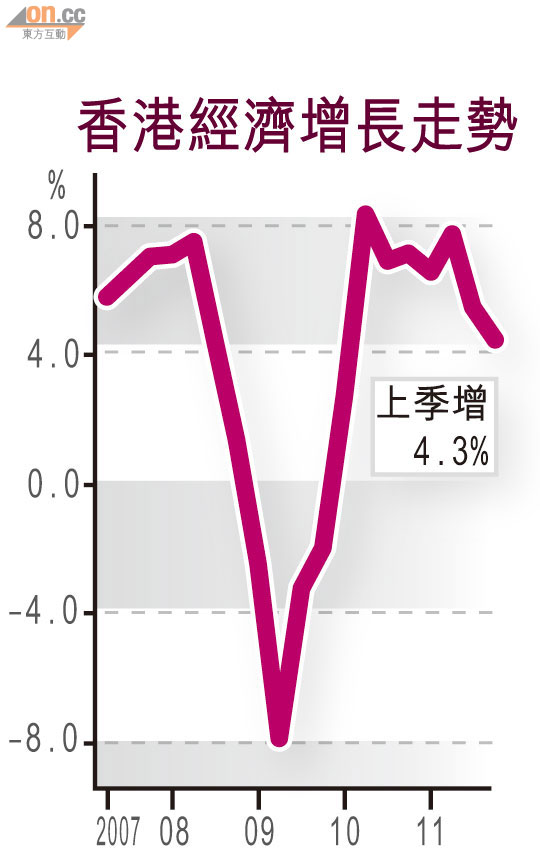

筆者認為上半年本港大有機會出現一至兩季的經濟負增長。就本港經濟生產總值(GDP)而言,二○一一年頭兩季本港GDP 按年增幅分別為7.5%及5.3%,屬於相對高位。數據顯示近兩季本港經濟已開始放緩,故此一二年頭兩季GDP與去年同期的高位比較,GDP按年變幅應會進一步收縮。

美靠食老本難翻身

那情況又有多惡劣?誠然本港作為外向型經濟,主要經濟體系發展走勢對本港有極大影響。先看美國,時值大選期近,美國的確出現不少亮麗數據,但復甦動力仍是十分溫和。美國70%GDP由消費帶動,惟至今美國失業率仍高企在8.5%,個人收入增長仍疲不能興。那近期美國零售消費數據不俗,錢又從何而來?

這得看美國個人儲蓄比率,數值由一一年一月的5.2%跌至十一月的3.5%,換句話說美國人正在「食最後的老本」。

昔日美國人仍有興趣以持續借貸支持消費,但金融海嘯的陰影仍在,見過鬼怕黑的美國家庭恐怕未必再敢進一步以債冚債。而歷史上美國個人儲蓄比率最低為○五年中的1%,不難想像美國人食完老本的日子已不遠矣。

歐債續惡化瀕衰退

再看歐洲,近期意大利及西班牙債息相繼回落,反映歐債危機局勢暫時穩定下來。但明顯這只是風暴的前奏,市場的焦點已重新轉移至希臘及葡萄牙。先是希臘至今仍未與私人債權人就削債幅度最終達成共識,甚至需要國際加碼援助。葡萄牙CDS近日亦不斷上升,新的一場風暴正準備上演。無論局勢發展如何,意大利及西班牙將無可避免步入衰退,嚴重拖累歐洲的經濟發展,最終令市場重新質疑歐洲大國的償債能力,惡性循環無日無之。

內地銀根暫難鬆綁

最後是中國,內地經濟放緩已是不爭事實。最新滙豐中國PMI為48.7,反映國內中小企仍維持經營收縮。然而吸取○八年4萬億救市後的教訓,這次中央主張以較溫和的手段例如寬免財稅等措施保持經濟活力。單看人行自去年十二月初調減存款準備金後,至今在市場多番期待下仍未有進一步再作調減,僅以國債逆回購方式向市場提供資金(釋放資金多於一個月後繳回),就知中央對放鬆銀根仍十分謹慎,且國內經濟減速運行亦符合國務院的施政方針。估計未來中央仍會將重點放在處理國內樓價問題、防通脹重燃、地方債及保障房融資等與民生有關的任務之上。除非外圍經濟突急轉直下,否則中央無加碼出手之理。

在上述各項前提下,即使本港近期股市亨通,亦不代表本港經濟將順風順水,筆者與門生彭浩維編製的香港綜合領先指數,一一年第四季的最新數值為84.2,比上一季的86繼續回落,其中指數成分之一「中文大學大消費者信心指數」更由74.59跌至70.94,而「消費者情緒指數」及「就業信心指數」均相繼下試低位,估計未來數季本港經濟將無可避免持續放緩或甚至收縮,讀者不妨作好心理準備。

經濟學家 關焯照