券商籲買華保飆近8%

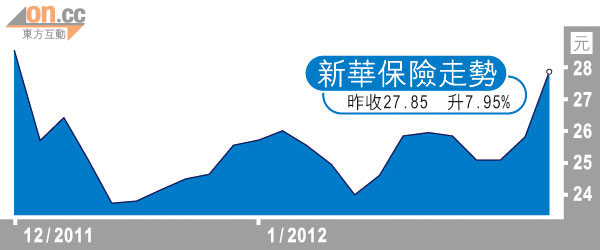

券商發功唱好半新股新華保險(01336),高盛指新華保險在結構重整下,今明兩年的新業務價值可望有19%增長,高於同業平均數,故首次將其納入亞太區「確信買入」名單,目標價高達42.2元。消息刺激下,新華保險昨日創上市後新高,收報27.85元,急升7.95%。

券商發功唱好半新股新華保險(01336),高盛指新華保險在結構重整下,今明兩年的新業務價值可望有19%增長,高於同業平均數,故首次將其納入亞太區「確信買入」名單,目標價高達42.2元。消息刺激下,新華保險昨日創上市後新高,收報27.85元,急升7.95%。