新奧吞中燃 財政添壓

停牌近一周的新奧能源(02688)昨終於復牌,並公布與中石化(00386)同組財團向中國燃氣(00384)提出全購,總代價最高167億元,新奧和中石化分別佔55%和45%,全購價較中燃停牌前有25%溢價。三大評級機構均表示,收購對新奧財政構成負面影響,不排除下調該公司信貸評級。

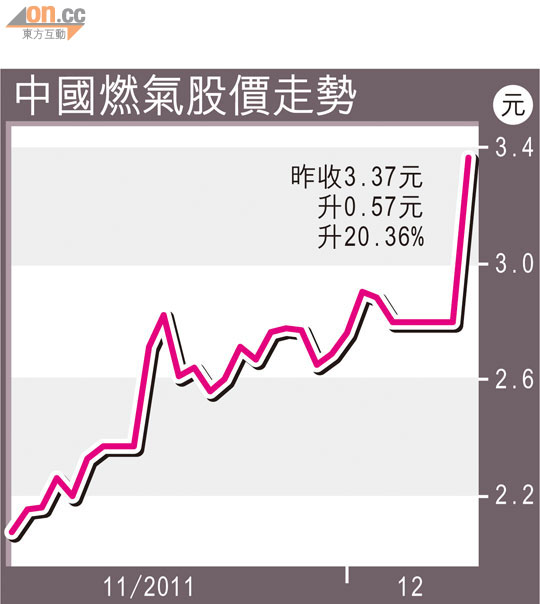

受收購消息刺激,中燃股價昨日大升20.36%至3.37元,較每股收購價3.5元只餘3.85%溢價。新奧與中石化昨日則隨大市分別下跌2.58%和0.37%。

有意維持中燃上市地位

不過,收購方有意維持中燃的上市地位,即保留最少25%股份由公眾持有。收購完成後,新奧與中石化將分別持有中燃約38%和約36%股權,當中已包括中石化目前手頭上的4.79%中燃股份。

新奧計劃以手頭現金及過橋貸款(Bridge Loan)支付是次最多約92億元的收購費用,該公司執行董事兼財務總監鄭則鍔表示,得知有評級機構認為收購為新奧財政構成負面影響,但公司至六月底止手頭現金達9億美元(約69.75億港元),加上過橋貸款,認為公司財政狀況良好。

他續表示,中燃目前有150個下游供氣項目,服務逾5,000萬人,規模與該公司相近,而中燃在多個碼頭都有燃氣運輸設備,無論對新奧或中石化也帶來經濟效益和協同效應。

標普發表報告指,收購令新奧的財政狀況風險上升,將該公司企業信貸評為「BBB-」,大中華評級為「cnA-」,並將其列入負面觀察名單,但確認其展望評級為「穩定」。

穆迪:不排除下調評級

穆迪則指,新奧需要自提取第一筆過橋貸款起的五個月內償還款項,以及明年三月底前強制償還一筆約2.5億美元貸款,在目前金融市場不穩定情況下,有再融資的風險,確認有可能降低新奧發行人及高級無抵押債券「Baa3」評級,並預計未來數年來自中燃的現金流貢獻不多。

穆迪表示,收購若如期完成將令新奧負債進一步增加,有可能會將該公司評級調低一級。將新奧的「BBB」長期外幣發行人違約評級(IDR)及優先無抵押評級,列入負面觀察名單。又指,以中燃目前的高槓桿財政狀況來看,未來的派息空間有限,中短期而言,其向新奧能源提供的現金流亦有限。