俄鋁純利飆14倍拒派息

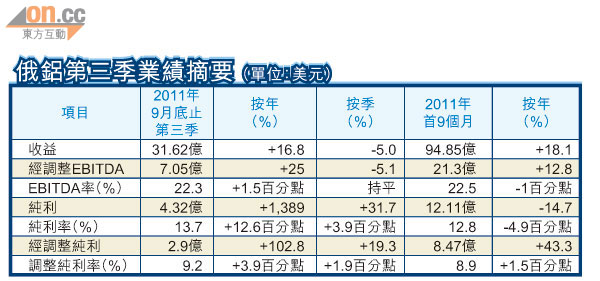

受惠部分投資收益做好,加上鋁產品售價錄得紀錄性的每噸溢價164元(美元‧下同),帶動俄鋁第三季純利急增近14倍至4.32億元。曾表示會於第三季決定派息政策的俄鋁,其副行政總裁Oleg Mukhamedshin坦承,技術上俄鋁可派息,惟預期鋁行業前景仍充滿挑戰,該公司會優先改善其債務架構,明言「現在不是派息的好時機」。

俄鋁純利急增,主要受惠投資於Norilsk Nickel所帶來的貢獻、嵌入式衍生金融工具公允值變動、及非流動資產減值等因素。若扣除有關因素,第三季經調整純利約2.9億元,按年增逾1倍。

然而,首九個月的調整前純利,按年倒退14%至12.1億元;經調整後的九個月純利則為8.47億元,升43.3%。

負債比率冀低於3倍

針對俄鋁曾於早前表示於第三季內,決定派息政策,該公司管理層雖承認,技術上可以宣布派股息,惟要考慮各方面條件。俄鋁首席財務官Evgeny Kornilov指出,雖然現時市場上的鋁需求依然強勁,但經濟前景不明朗,或會令明年的需求減弱,而影響售價,故坦承現時不是派息的好時機。

因此,Kornilov表示,該公司會先專注於改善公司的債務架構,待該公司財務架構及經營環境變得更有利時,才會考慮派息。據其表示,目前俄鋁的負債比率為3.8倍,最理想是將有關比率降至3倍以下。

展望未來,俄鋁預期,今年全球鋁需求將按年增長13%至約4,600萬噸,當中中國對鋁的相關需求總量,按年增加15%至約1,900萬噸。另外,俄鋁估計,明年鋁價可達每噸2,400元至2,500元,稍高於倫敦金屬交易所第三季平均鋁價每噸2,399元。至於今年全年,俄鋁預期全球鋁產量會增長9%至約4,600萬噸,而中國鋁產量可增加14%至1,800萬噸。

財務資料不全 核數保留

值得注意的是,俄鋁核數師ZAO KPMG在審閱其業績時,由於未能獲取及審閱Norilsk Nickel的綜合財務資料,而給予保留結論。據公告,俄鋁至九月底止第三季及九個月,於Norilsk Nickel分佔的溢利,分別為1.86億元及2.68億元。而俄鋁一一年九月底止於Norilsk Nickel的股權市值為104.53億元,去年底時的市值為111.86億元。