亞泥上季多賺10倍

亞洲水泥(00743)昨日公布首九個月業績,錄得盈利9.677億元(人民幣‧下同),按年上升4.75倍,其中第三季盈利3.292億元,按年上升約10.67倍。與此同時,摩根士丹利發表報告下調水泥需求及價格預測,將六隻水泥股的目標價平均調低49%。

亞泥日前已發出盈喜,預期首九個月盈利大增,該股昨日股價升4.41%,儘管大摩唱淡行業,其他水泥股股價升幅仍介乎2.78至5.8%。

亞泥:行業險峻

盈利大增主要是公司產品平均售價按年顯著上升,以及新生產線全面投產後產能及銷量得以提升,該公司首九個月銷售水泥產品1,710萬噸,按年上升22%。

不過,亞泥指出,第三季中央繼續加強宏觀經濟調控,增大房地產調控力度,令水泥行業面臨嚴峻考驗,加上長江中下游地區雨水天氣多,導致水泥需求相對疲弱,水泥市價小幅下跌。而西南地區亦因新增產能大量釋放,市場競爭劇烈,價格下滑幅度較大。

該公司指,雖然鐵路項目投資暫時下滑,緊縮性貨幣政策亦將持續,但大規模水利投資、保障房建設及城鎮化進程加快等,都將強而有力地帶動水泥消費需求。該公司將加快建設江西亞東五號及六號新型乾法旋窰,每條日產熟料6千噸,預計二○一三年建成投產。該公司亦計劃深入開發預拌混凝土業務。

然而,大摩對內地水泥行業並不樂觀,指佔據超過60%水泥需求的房地產及基建,對水泥的實質需求正在下跌,遂將今年第四季及全年水泥價格預測分別下調11%及3%,並將二○一二年及二○一三年水泥價格預測調低19%及17%。

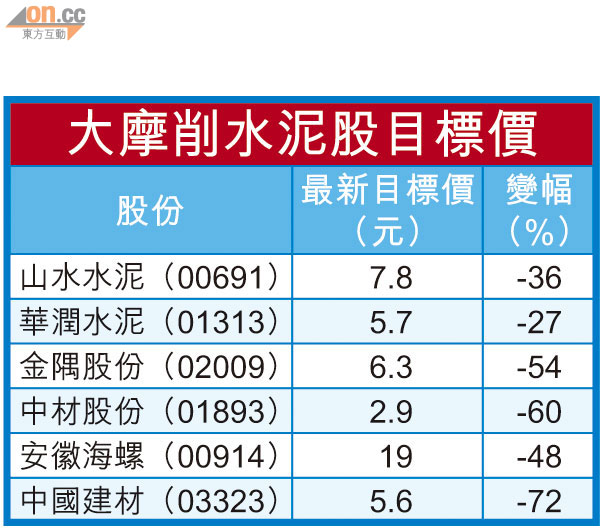

6企遭削目標價

該行削六隻水泥股目標價,平均降幅為49%,其中中國建材(03323)目標價更劈72%,評級由「增持」降為「減持」。

大摩表示,隨着內地調控房地產,一線及二線城市的房地產銷售已下跌約50%,首九個月土地銷售亦跌11%,從九月份混凝土消費降低,反映新建項目減少。倘若調控措施不放鬆,該行相信明年房地產對水泥需求仍會下跌。