扭曲操作威力媲美QE2

美聯儲局圖以「扭曲操作」挽救疲憊的經濟,但投資者質疑其成效,推出當日美股更以大跌市投下不信任票。不過,債券市場分析員卻力撐「扭曲操作」的作用相當於甚至大過第二輪量化寬鬆措施(QE2),亦有助提振股市。

「扭曲操作」的運作是聯儲局將沽出4,000億美元3年期以下短債,換入等額的6至30年期長債,此舉主要涉及當局重新調配債券組合,而不是向金融體系注入新的資金,有別於擺明車馬泵水6,000億美元的QE2,以致市場初步反應負面。

吸資規模或超QE2

不過,「扭曲操作」意味當局將掃入利率風險較高的債券,令市場上的供應減少,繼而推高債價。在此情況下,不少投資者仍需要買入債券,以確保投資組合的利率風險水平達到預設目標。

考慮到投資者需要買入多少十年期美債,才能維持同等利率風險,巴克萊資本推算「扭曲操作」相當於從市場中吸走3,750億美元十年期美債;高盛推算為4,000億美元;瑞信則料達4,360億美元,較QE2的4,120億美元還要多。上述推算數字還沒計入當局利用到期按證回籠資金重新投資按證的影響。

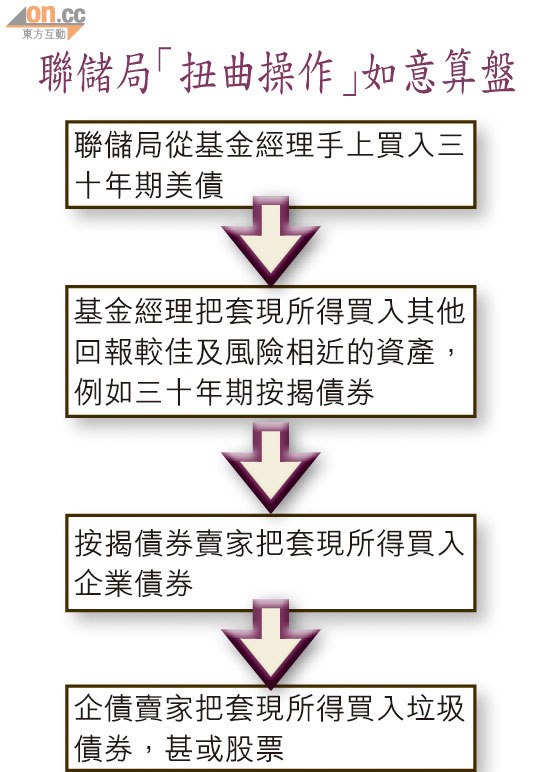

事實上,雖然「扭曲操作」還沒投入運作,但已對長期利率產生影響。聯儲局正是期望此舉可促使債券投資者買入其他較高風險資產──當局買入債券,基金經理會乘債價上升沽出套現,繼而把資金轉投其他風險和回報較高的投資,如企債;同樣地,沽出企債套現者,又會把資金轉投回報更佳的投資,製造漣漪效應,最終可令股市受惠。

投資者踩難振就業

不過,有分析指聯儲局的如意算盤未必打得響,因為倘經濟數據差勁和歐債危機惡化持續困擾,或導致投資者「死守」美債。同時投資者對「扭曲操作」不賣帳,彭博社季度調查顯示,高達78%受訪投資者「踩」此舉無助創造職位。

調查又指,認為美國經濟正在惡化和明年重墮衰退的受訪者比例分別達60%和50%,有56%受訪者更認為美國「很可能」或「一般可能」陷入日本式迷失十年。政策不受歡迎,連滿意伯南克表現的受訪者比率,亦由五月份的64%降至60%,是○九年以來最低,但仍力壓總統奧巴馬和財長蓋特納。達74%受訪者認為奧巴馬的政策不利商界環境,但有63%受訪者支持其提出的「巴菲特稅」,以改善華府財政。