玖紙負債料升至110%

玖龍紙業(02689)前日公布全年業績,銷售額雖增逾三成,但盈利跌近一成,毛利率亦下降,同時,負債權益比率亦升近○八年金融海嘯時水平,董事長張茵稱,該比率明年或升至110%水平,但有信心毛利率不會進一步下跌,並對前景感樂觀。然而,有券商持相反意見,對其前景表示悲觀,瑞信更下調其目標價45%至3.45元,較玖紙昨日收市價3.57元低。

張茵指,毛利率下跌是由於紙價及煤價急升致成本上升,但指紙價去年已升了7%,今年應不會再上升,有信心本財年毛利率不會再下跌。她又預計,隨着內地內需繼續增加及受惠於「十二五」規劃中的相關措施,包裝原紙今財年銷量可增加至850萬至950萬噸,下財年則會進一步增長至1,000萬至1,100萬噸。

債務權益比率急增

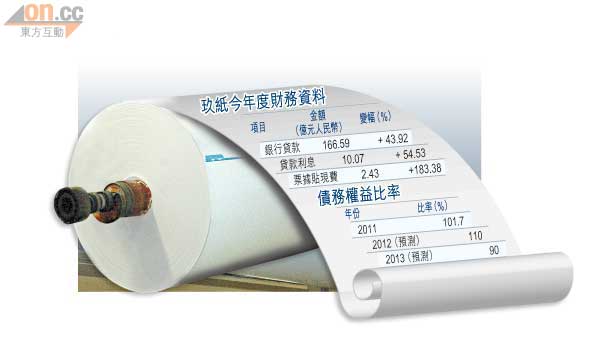

是次玖紙業績中一個較令人關注的地方,為其債務權益比率由去年的73.9%急增至101.7%,逼近○八年金融海嘯102.7%的水平,她稱,債務水平將跟隨資本開支變化,料明年該比率可能會升至110%水平,但有信心一三年將降至90%。她表示,目前負債水平較高,是為了未來增長規劃,認為若可像上財年般換來232萬噸新增產能,負債高亦有價值。

她透露,集團總設計年產能目前為1,145萬噸,一三年底將增加至1,390萬噸,高盈利產品的總設計產能屆時將為現在的4倍,達388萬噸,但她亦補充,長遠而言,債務權益比率目標為60%至70%。

銀根收緊影響定單

券商在玖紙業績後發表報告,看淡其前景,花旗預期,內地經濟增長放緩將令玖紙毛利率受壓,而銀根收緊則會影響中小型客戶定單,故將其下財年盈利預測下調22%,目標價由10.5元降至8.5元,但維持「買入」評級。集團副行政總裁張成飛回應指,中小企近期定單表現良好,客戶亦已完成庫存調整,又指出,內地出現貿易逆差,反映內地內需足以帶動製造業。

瑞信則指,玖紙盈利比市場預期低11%,加上目前行業需求疲弱、營運成本高企,經營環境差於預期,有同業亦因此下調銷售預測,但玖紙仍積極擴充產能,有可能會在需求低於其新增產能時令集團利潤率進一步受壓,故下調玖紙一二至一三年度預測盈利28%至35%,目標價由6.3元減45%至3.45元,評級維持「中性」。