理財Campus:友邦勁抽攻略

近期新股上市浪接浪,個別股份首日掛牌更爆升逾倍,散戶抽新股自然希望抽得愈多愈好。被視為繼農行(01288)後今年另一矚目新股的友邦保險(AIA)(01299),將於下周一公開招股,是否值得認購?市場預期友邦將錄得超額認購,散戶如不想機會落空,那麼有何認購策略?

值吸因素:主攻亞洲盈利穩增

友邦今年上半年保費收入逾60億美元,較去年同期升12.98%,當中盈利主要來自香港及泰國。致富證券資產管理部投資研究策略師李乙銘認為,友邦保費收入大部分來自亞洲,尤其是東南亞市場,其中以泰國及香港市場發展前景最佳,泰國市場由○四至○九年每年盈利均有明顯增長,而當地國民的壽險開支可獲政府免稅優惠,有利友邦的壽險產品銷售;香港壽險市場雖已飽和,但由於友邦在港的市佔率位居前列,仍可為集團帶來穩定的盈利收入。至於友邦的中國業務則較失色,較難受惠於內地經濟增長。

華富嘉洛證券高級投資策略師吳家順表示,雖然母公司AIG負債沉重,但友邦屬於優質資產,財政狀況良好,且主攻亞洲區市場,基本因素不俗,現時招股定價不算進取,建議投資者可以「瞓身抽」,其個人亦會參與認購。

認購策略:勢必超額宜大包圍

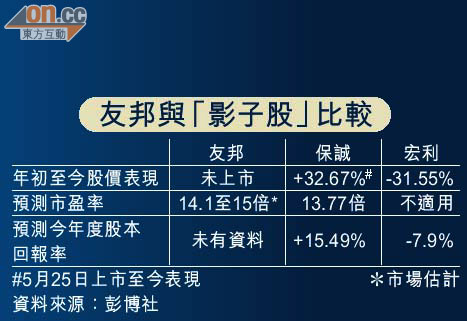

翻查過往紀錄,部分大型新股如中行(03988)、建行(03328)及農行等招股時,一手中籤率均為100%,務求做到「人人有份,永不落空」,那麼同屬巨型新股的友邦又如何?李乙銘認為友邦招股價介乎18.38至19.68元,相等於本年度PEV(股價對內涵價值比率)為1.3至1.39倍,相對於宏利(00945)及保誠(02378)的PEV均低於一倍,定價吸引力不大,建議投資者以現金認購,策略不宜過於進取。

吳家順則認為,現時友邦入場費約4,000元,除非首日上市股價爆升,否則獲分配一手股份的投資者只可「賺餐飯」,加上估計現時孖展息率只約一厘多,孖展認購成本低,建議投資者可採用較進取的策略。他指參與認購友邦新股的散戶眾多,相信起碼要認購15手才能穩奪一手,因此不妨全家總動員利用孖展認購。

以黃表認購可即沽

要認購友邦,投資者可選擇以白表、黃表以及黃表兼用孖展形式來抽。以黃表認購新股,無論抽中與否,均要繳付50至100元的新股申請手續費(部分銀行會收取該項收費),但好處是可於新股上市首日透過證券行或銀行沽出股份;白表則不可在首日沽售,但毋須繳付上述收費。若要運用孖展,須以黃表認購,今次友邦招股,預期銀行及證券行提供逾一厘的孖展息率,利用孖展認購的成本較高,但若首日股價升幅超出孖展息率,基本上已封蝕本門。

後市看法:重磅股慢熱可長揸

農行在七月中首日上市股價未見爆升,那麼將在本月二十九日掛牌的友邦,又應否留待上市後吸納?李乙銘認為,若以保誠今年三月提出以355億美元收購友邦的方案計算,其PEV約1.6倍,與招股價計算的PEV比較,估計首日潛在升幅約15%,不過,巨型新股在掛牌後一般升幅較慢,值得長線持有。

吳家順則認為,由於友邦業務大多在亞洲區,隨着亞洲經濟增長,相信股價至年底可升約三至四成,建議可待上市後再吸納。市傳「股神」巴菲特斥資認購友邦股份,他指「股神」過往投資如中石油(00857)及比亞迪(01211)等港股,均有「點石成金」之效,股價錄得強勁升幅,若有關消息獲證實,不失為入市好時機。