大摩狠踩富士康 恐見2元

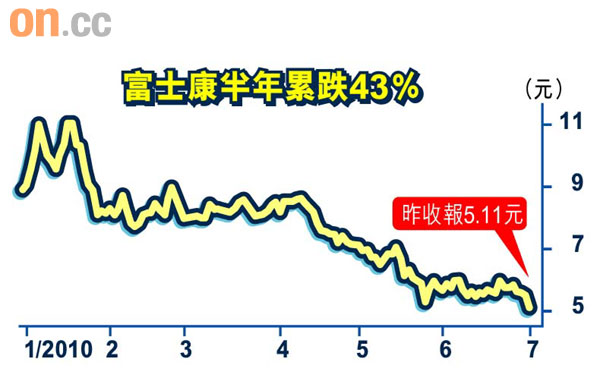

去年表現神勇的富士康(02038),今年上半年備受眾多負面新聞拖累,慘成表現最差的藍籌股,上半年累跌43.35%!該股前日發盈警後,即遭多家大行唱淡,尤以摩根士丹利最「狠」,除將其目標價大削54%,至4元外,更指最差的情況該股有機會跌至2元。

富士康前晚發盈警,料中期虧損擴大。該股昨收報5.11元,跌幅6.9%,亦為全日跌幅最大的藍籌股。

深圳廠遷河北減皮費

大摩表示,富士康指中期虧損擴大令人意外,相信市場將明顯下調其盈利預測,該行大幅下調其投資評級,由「增持」降至「減持」,目標價更由原來8.8元大降至4元。大摩更指,在最悲觀的情況下,富士康的目標價僅為2元,乃假設出現全球手機付運按年持平,客戶外判定單持續放緩等。

高盛則指富士康兩年半內第五次發盈警,認為手機市場復甦和強勁智能手機增長對富士康幫助有限,維持「沽售」評級。花旗亦下調富士康目標價,由5.4元降至4.1元,投資評級同為「沽售」。

另外電引述富士康發言人稱,將其於內地主要生產設施由深圳搬遷至河北廊坊的行動可於今年內完成,有關行動旨在減輕員工開支。