本文重點

金融海嘯暴露銀行銷售投資產品的漏洞,證監會將於本月底推出有關投資產品銷售及中介人業務操守的諮詢文件,其中考慮建議在專業投資者及散戶之間,加入多一個類別「成熟」投資者(sophisticated investor),銀行只能向「成熟」投資者銷售非常複雜投資產品如衍生工具等。

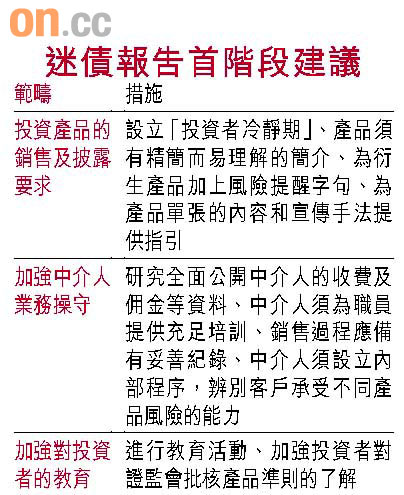

去年底監管機構提交予政府有關雷曼迷債的報告,建議中介人須設立內部程序,以辨別客戶承受產品風險的能力。除了有聲音要求銀行設立統一標準,為投資產品評定風險外,銷售對象的風險承受能力亦是值得關注。

按投資經驗及知識分類

證監會行政總裁韋奕禮接受訪問時表示,現時「專業」投資者的定義包括投資經驗、知識及資產(最少100萬美元)等,他建議在專業與普通投資者之間,再增設「成熟」投資者的類別,按投資經驗及知識分類,但不會有資產規限。

但何謂有投資經驗及知識?證監會不會對此定義,只提出大原則,具體細節由銀行設計的內部系統進行評估,不過,銀行公會或可統一評估準則。

他指出,在英、美等地市場對何謂「成熟」的投資者已有所介定。例如在美國,設有戶口持有人類別(options account holder),中介人在售賣衍生工具時,必須證明對象是戶口持有人才可銷售。對於市場關注「專業」投資者的門檻太低,他指,文件亦會建議提高現時100萬美元的門檻水平。03年證監會曾提出門檻設在200萬美元水平,在遭到反對後才擱置。

「投資冷靜期」可行

至於建議為投資產品設立「投資者冷靜期」,他坦言,澳洲、英國、美國等已設有這類機制,他不認為香港不能做到。冷靜期長約14日,適用於很多產品,如保險、基金等。至於一些價格變動甚快的產品,諮詢文件會有特別處理的建議。

他又提到,現時不同產品有不同監管,如現時銀行、證券行售賣投資產品,受證監會的操守守則監管,但不包保險行業售賣投資產品。他建議不同產品應有統一的監管標準,並重申,一個專門處理銷售行為的監管機構是較好。