本文重點

紐約州前檢察長施皮策,在○三年整頓華爾街證券商的利益衝突問題,成功強迫主要經紀商需要花費4.6億美元向客戶提供獨立股票研究報告,但資料顯示大部分投資者都沒有留意或利用這些股評,而高盛及瑞銀已決定,當協議提供報告的限期於七月二十六日屆滿,兩行會停止再提供獨立股評。

過去華爾街券商常發出過分樂觀的股評,以避免開罪相關企業,或爭取承銷業務。施皮策針對這類利益衝突作出訴訟,最後十家券商同意支付14億美元和解,並採取多項措施糾正,當中包括金融機構須向獨立研究機構買股票研究報告,供散戶參考。

根據和解協議,金融機構需要向最少3家獨立研究機構購買股評,在提供它們自行分析時,一併向投資者提供最少1份獨立股評。花旗、美林及大摩等大型金融機構便需要各花近7,500萬美元購買獨立股評,其後透過互聯網及經紀向投資者提供股評,並需要聘請獨立顧問檢查選擇股評的過程、股評質素及向監管當局報告。

檢索率低 貼士風行

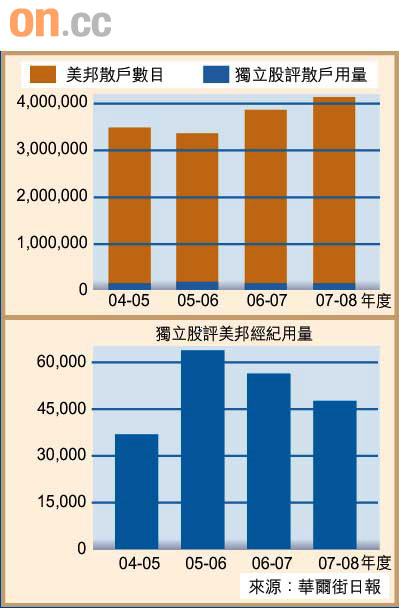

金融企業花費大量資源在提供獨立股評上,然而多項研究都指出,只有少數散戶會利用券商提供的獨立股評。另據瑞信的報告指,在和解後的首年有110位客戶在公司網頁檢索這些股評,在第三年降至只有16位。被大摩收購了的美邦(Smith Barney)擁有約400萬散戶投資者,但每月報告閱覽次數僅1.2萬;高盛的私人財富管理客戶中,只有少於2%會每月下載報告。

現仍有大量投資者依賴其股票經紀提供「貼士」,甚至不知有這些獨立股評的存在。獨立顧問菲希特爾指獨立股評的最大用家反而是經紀,在○五年八月至○六年七月期間,約有11.5%經紀會間中閱覽獨立股評。

股評亦唱淡 非一邊倒

雖然高盛及瑞銀表示會在協議期屆滿後停止提供獨立報告,但這次華爾街整頓行動亦不是全盤失敗,例如大摩旗下美邦等銀行便計劃繼續提供獨立股評。《Review of Financial Studies》發表的一項研究亦指,現時建議「沽售」的股評佔10%至15%,遠高於達成和解協議前的1%至2%,顯示股評不像過去般「只唱好,不唱淡」。