生活──細節着手減開支

為資產增值或「保值」,存戶多少要面對風險,節流是最簡單和無風險方法,只要從生活小節做起,多留意和比較,總可找到「着數」,減省開支。

中大酒店及旅遊管理學院會計與財務高級導師李兆波舉例,市民可留意家居固網電話、上網服務等使用情況,看看手機等是否已可代替。也可多使用公眾設施,如圖書館及Wi-Fi免費無線上網。

債務──盡早還債免負擔

美國萬利理財總裁張佩儀稱,在息率近乎零下,首應減除債務。減債是為現金保本的最重要一環,因貸息與存息相差愈大,對借款人愈不利。因此所有信用卡欠款、私人貸款,甚至按揭,若財務狀況許可,不妨盡早減債或還清,減低利息負擔。

股票──高息股相對穩陣

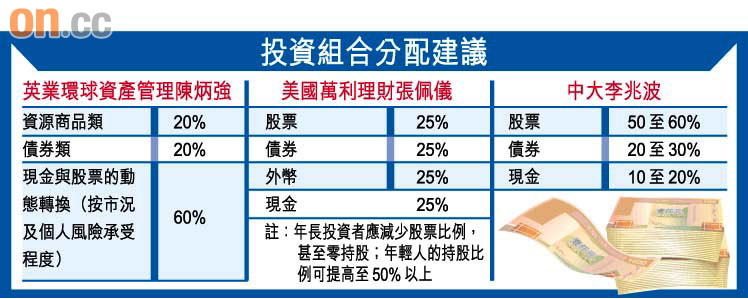

股票的風險、回報及波動性都較大。穩陣的投資者,自然會選擇盈利穩定、高防守性的公用股博收息;較進取的亦傾向揀取增長型股份。英業環球資產管理董事總經理陳炳強表示,中資金融股可受惠於內地經濟較快復甦,是穩陣投資者中長線的選擇。張佩儀及李兆波指出,高息股如中電(00002)、港燈(00006)、恒生(00011)及領匯(00823)等,股息率逾4厘。能否賺息賺價,仍視乎買入價位及持有時間,但三位專家異口同聲說,現時港股暫不宜吸納。

債券──人債息2厘可保本

若投資者驚股票風險太高,李兆波指出,債券可作首選,如一些尚餘一至兩年才到期的人民幣債券,息率仍有約2至3厘,不失為保本選擇。特別是港府發債正加快步伐、滙豐等獲批在港發行人民幣債券等,投資債券將更為便捷。

陳炳強建議投資者選取優質的企業債券和亞洲債券,息率較高之餘,信貸風險不算太高。當亞洲經濟復甦,債價也可受惠,美國國庫券則暫不宜沾手。張佩儀也指出,政府發行的債券會較穩陣。債券基金雖然不保本,但勝在靈活、入場費較低、風險可分散,惟投資者要留意基金收費。

保險──年金勿提前贖回

張佩儀指出,投資者可留意一些保險計劃如年金等,也標榜保本功能。惟她提醒,計劃一般投資期5年或以上,若提前贖回或終止,需繳付較貴的贖回費,故投保前應預期該筆資金期內不會被動用。

黃金──金礦業基金值博

黃金有避險及抗通脹的功用,在經濟前景仍不明朗下或較受惠。購買實金是其中一種方法,陳炳強表示,另一選擇是黃金交易所買賣基金,較進取及看好未來金價走勢的可揀選投資金礦企業的基金,博取較高回報。

現金──按市況調節水平

陳炳強認為,現金水平要按市況,跟股票作動態轉換,如股市再試低位,且投資者可承受再跌價風險,不妨增加持股、減持現金。李兆波認為,能持有半年至一年開支的備用現金已足夠。